Bürokratie als Geschäftsmodell: Wachstum der Berater-, Prüf- und Zertifizierungswirtschaft durch Regulierungsverdichtung in Deutschland

_ Christopher Kofner, Geschäftsführer und Ökonom, Institut für konservative Wirtschaftspolitik (IKW). München, 11.05.2026.

Kernbotschaften & Handlungsempfehlungen

- Bürokratie ist ein volkswirtschaftlicher Großschaden. Ein durchschnittlicher Arbeitnehmer verwendet rund einen Tag pro Woche auf Berichts- und Informationspflichten; bei Führungskräften sind es etwa zwei Tage. Bei einem Arbeitnehmerentgelt von rund 2,5 Billionen Euro im Jahr 2025 ergibt sich konservativ ein Bürokratieverlust von knapp 500 Milliarden Euro pro Jahr [1; 2].

- Die Berater- und Zertifizierungsbranche ist bereits heute ein eigener volkswirtschaftlicher Machtblock. Die vier regulierungsnahen Dienstleistungsbereiche – Rechts- und Steuerberatung/Wirtschaftsprüfung, Unternehmensberatung, technische, physikalische und chemische Untersuchung sowie sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten einschließlich Umweltberatung – umfassten 2025 insgesamt 1.312.897 Beschäftigte und erzielten einen gemeinsamen Umsatz von 177,5 Milliarden Euro. Damit ist aus Bürokratiebewältigung, Prüfung, Beratung, Zertifizierung, Nachweisführung und Regulierungskontrolle ein milliardenschwerer Wirtschaftssektor entstanden, dessen Wachstum unmittelbar von staatlich erzeugten Pflichten, Dokumentationslasten und Compliance-Risiken lebt. [23].

- Die Strukturverschiebung zulasten des produktiven Kerns ist deutlich: Während das Verarbeitende Gewerbe zwischen 2015 und 2025 real zurückfiel, expandierten die regulierungsnahen Berater-, Prüf- und Zertifizierungsbranchen massiv. Der preisbereinigte Umsatz des Verarbeitenden Gewerbes sank um 7,8 Prozent, während der durchschnittliche preisbereinigte Umsatz der vier Berater- und Zertifizierungsbranchen um 28,4 Prozent stieg. Die Beschäftigung des Verarbeitenden Gewerbes nahm nur um 1,5 Prozent zu, während die vier regulierungsnahen Dienstleistungsbereiche um 32,6 Prozent wuchsen. Besonders stark expandierte die Unternehmensberatung mit einem Umsatzanstieg von 35,2 Prozent und einem Beschäftigungsanstieg von 44,3 Prozent. Wirtschaftsprüfung, Steuerberatung und Buchführung steigerten den Umsatz um +28,3 Prozent und die Beschäftigung um +18,8 Prozent. Diese Dynamik zeigt, dass Regulierung nicht nur Kosten verursacht, sondern ganze Branchen wachsen lässt, die von Beratung, Prüfung, Nachweisführung und bürokratischer Absicherung profitieren [23–28].

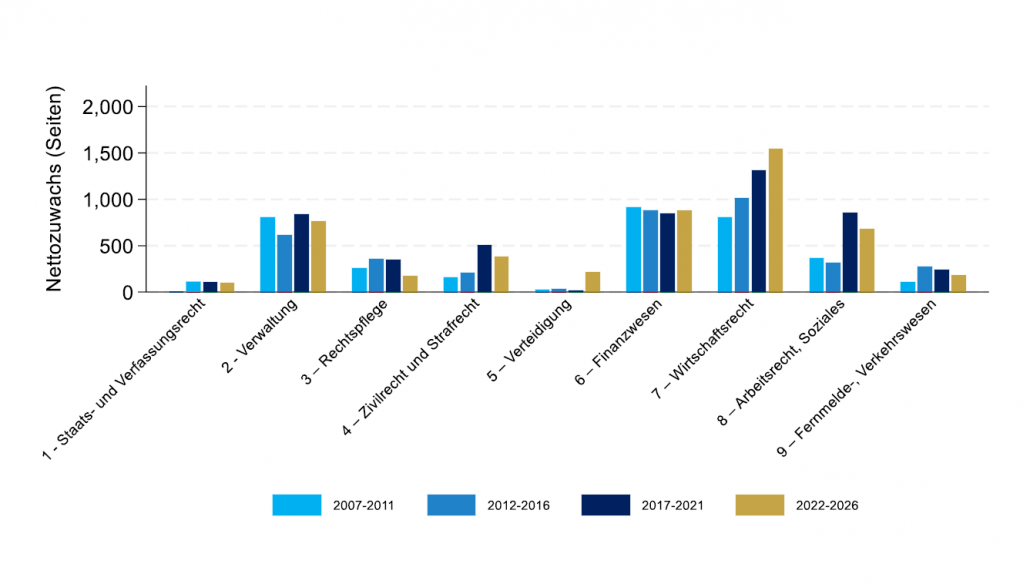

- Der Gesetzgebungsstaat produziert seine eigenen Profiteure. Anfang 2025 umfasste die Bundesgesetzgebung 1.306 Einzelgesetze und 39.536 Normseiten, rund 60 Prozent mehr als in 2010. Besonders stark wuchsen Finanzwesen mit +88 Prozent und Wirtschaftsrecht mit +110 Prozent [9]. Gerade Klima-, Energie-, Nachhaltigkeits-, Lieferketten-, Datenschutz-, Digital- und KI-Regulierung erzeugen Märkte für Beratung, Prüfung, Zertifizierung, Schulung und Software.

- Die Regressionsanalyse zeigt einen starken indikativen Zusammenhang zwischen wachsender Regulierung und dem Aufstieg der Berater-, Prüf- und Zertifizierungsindustrie. Der konstruierte Bürokratieindex steigt von 1 im Jahr 2015 auf 20 im Jahr 2025 und verläuft auffällig parallel zum Beschäftigungswachstum regulierungsnaher Dienstleistungsbranchen. Besonders deutlich ist der Zusammenhang bei der Unternehmensberatung sowie bei Wirtschaftsprüfung, Steuerberatung und Buchführung: Dort wirkt der Bürokratieindex signifikant positiv auf die Beschäftigung (p = 0,010; p = 0,029). Auch der Durchschnitt der vier Berater- und Zertifizierungsbranchen zeigt einen positiven, (marginal) signifikanten Beschäftigungseffekt (p = 0,056). Einzelne Bürokratiemonster wie Energieeffizienzrichtlinie, Energieeffizienzgesetz, EUDR, CBAM, LkSG und CSRD stehen besonders klar mit zusätzlicher Beschäftigung in diesen Branchen in Verbindung. Beim Verarbeitenden Gewerbe zeigt sich dagegen ein negativer Zusammenhang; das Gebäudeenergiegesetz sticht als stärkster negativer Belastungskandidat für Umsatz (p = 0,015) und Beschäftigung (p = 0,020) hervor. Zwar erlaubt die kleine Stichprobe keinen kausalen Vollbeweis, aber das empirische Muster ist eindeutig: Mehr Regulierung geht mit mehr Personal für Beratung, Prüfung, Zertifizierung, Nachweisführung, Berichtswesen und Compliance einher, während industrielle Wertschöpfung ausgehöhlt und durch Bürokratiebewältigung ersetzt wird.

- Die politischen Konsequenzen müssen einen grundlegenden Kurswechsel markieren. EU-Energieeffizienzrichtlinie, Energieeffizienzgesetz, CSDDD, LkSG, EPBD, GEG, EUDR, CBAM, ausgeweitete Nachweispflichten, EU-Taxonomie, DSGVO, EU AI Act und CSRD sind vollständig und sofort abzuschaffen. Halbherzige Vereinfachungen verlängern nur das Geschäftsmodell des Bürokratiekomplexes.

- Die Realwirtschaft muss wieder Vorrang vor der Bürokratiebewältigungswirtschaft erhalten. Personal, Kapital und Managementzeit gehören in Produktion, Forschung, Export, Investitionen und Ausbildung, nicht in Leiterprüfberichte, Taxonomiequoten, Lieferkettenfragebögen, Nachhaltigkeitskennzahlen, CBAM-Datenmeldungen und Compliance-Schulungen.

***

1. Einführung: Bürokratiekosten, Kontrollpflichten und der Aufstieg einer regulierungsabhängigen Dienstleistungsökonomie

Deutschland leidet unter einer rasant gewachsenen Regulierungsdichte, die Unternehmen, Arbeitnehmer, Führungskräfte und ganze Branchen in ein System permanenter Berichts-, Nachweis-, Prüf-, Dokumentations-, Beratungs- und Zertifizierungspflichten zwingt. Die Bürokratie ist nicht nur ein abstraktes Verwaltungsproblem, sondern ein handfester volkswirtschaftlicher Kostenblock. Eine Umfrage des Instituts der deutschen Wirtschaft Köln zeigt, dass ein durchschnittlicher Arbeitnehmer rund einen Tag pro Woche allein für Berichts- und Informationspflichten aufwendet; bei Führungskräften beträgt dieser Aufwand sogar etwa zwei Tage pro Woche [1]. Bei einem Arbeitnehmerentgelt von rund 2,5 Billionen Euro im Jahr 2025 ergibt sich konservativ gerechnet ein jährlicher Bürokratieverlust von knapp 500 Milliarden Euro [2]. Diese Größenordnung verdeutlicht, dass Bürokratie nicht als lästiger Nebeneffekt moderner Verwaltung verharmlost werden darf, sondern als produktivitätsmindernder Faktor ersten Ranges wirkt.

Der politische Ruf nach Bürokratieabbau steht in deutlichem Gegensatz zur tatsächlichen Entwicklung. Neue Vorschriften auf EU- und Bundesebene erzeugen wachsende Nachfrage nach Prüfungen, Schulungen, Rechtsberatung, Unternehmensberatung, Archivierung, Software, Nachhaltigkeitsberatung, Energieberatung, Datenschutzberatung, Zertifizierung und Kontrolle. Unternehmen müssen Vorgaben nicht nur einhalten, sondern regelmäßig dokumentieren, prüfen und nachweisen lassen. Dadurch entstehen dauerhafte Kosten in der Realwirtschaft und zugleich profitable Märkte für regulierungsnahe Dienstleister [3].

Besonders sichtbar ist dies in der Prüf- und Zertifizierungsbranche. Eine betriebliche Sicherheitsprüfung durch die Deutsche Elektro Prüfgesellschaft kostet 40.000 Euro und muss nach zwei Jahren wiederholt werden. Die drei großen TÜV-Gesellschaften Rheinland, Süd und Nord steigerten ihren gemeinsamen Umsatz von 7,82 Milliarden Euro 2024 auf 8,43 Milliarden Euro 2025; allein in Deutschland beschäftigen die TÜV-Organisationen mehr als 30.000 Mitarbeiter. Dekra erhöhte den Umsatz 2025 von 4,3 Milliarden Euro auf 4,4 Milliarden Euro [3].

Bürokratie schafft zudem interne Beauftragtenstrukturen und Schulungsmärkte. Ein TÜV-Tageskurs zur Prüfung von Leitern und Tritten kostet 702 Euro, ein zweitägiger Dekra-Kurs zum Regalprüfer mehr als 1.000 Euro. Beim Klebstoffhersteller Delo dauerte allein die Erfassung aller Beauftragten- und Zusatzpflichten etwa ein Jahr. Am Ende standen 42 Beauftragte, mehr als 400 beteiligte Mitarbeiter und Prüferkosten von rund 800.000 Euro pro Jahr bei 245 Millionen Euro Jahresumsatz [3].

Das Lieferkettensorgfaltspflichtengesetz (LKsG) zeigt die gleiche Logik. Unternehmen ab 1.000 Mitarbeitern müssen menschenrechtliche Sorgfaltspflichten entlang ihrer Lieferketten dokumentieren. Bei Delo stammen zwar 90 Prozent der Lieferanten aus Deutschland, dennoch müssen auch diese Lieferanten die Einhaltung von Kinderrechten nachweisen. Ein dreitägiger Kurs zum Lieferkettengesetz kostet etwa 3.000 Euro [3].

Auch Archivierungs-, Datenschutz- und Regtech-Anbieter profitieren. Securitas archiviert in seiner Sparte Document Solutions mehr als 185 laufende Aktenkilometer und eine sechsstellige Anzahl an Datenträgern. Osapiens beschäftigt rund 600 Mitarbeiter, wird mit mehr als 1 Milliarde Euro bewertet, betreut über 2.500 Firmenkunden und deckt 26 Regulierungen und Berichtspflichten ab. Ein Ticket für zwei Tage Datenschutztage in Frankfurt kostet 1.500 Euro [3].

Die Bürokratiebranche ist politisch gut organisiert. Die großen TÜV-Organisationen gaben 2024 rund 2,7 Millionen Euro für politischen Einfluss in Berlin aus; Dekra investierte 850.000 Euro [3]. Damit entsteht ein selbstverstärkender Bürokratiekomplex: Neue Regeln schaffen neue Prüf-, Schulungs-, Beratungs-, Archivierungs- und Softwaremärkte, während die produktive Wirtschaft zusätzliche Kosten trägt.

Auch der Staat selbst nutzt externe Beratung in wachsendem Umfang. Die Ampelregierung (2021-2024) beschäftigte zuletzt rund 2.600 externe Berater laut Schätzung von Thomas Deelmann, Professor für Management und Organisation an der Hochschule für Polizei und öffentliche Verwaltung in Köln [4]. Der öffentliche Sektor gab 2012 insgesamt 2 Milliarden Euro für Consulting aus. Im Jahr 2022 lagen die Consultingausgaben bereits bei 4,37 Milliarden Euro und damit bei mehr als dem Doppelten. Die Beratungsausgaben der Bundesregierung stiegen nach Deelmanns Darstellung von geschätzt 75 Millionen Euro im Jahr 2012 auf 200 Millionen Euro im Jahr 2021. Besonders attraktiv für Beratungsfirmen sind Digitalisierung, Online-Services, Smart Cities sowie Beratungsangebote des Bundes für Länder und Kommunen [4]. Das Problem entsteht, wenn der Staat dauerhaft von externen Beratern abhängig wird und eigenes Wissen sowie eigene Steuerungsfähigkeit verliert.

Die Wärmewende zeigt denselben Mechanismus. Energieberater beraten Hauseigentümer, Unternehmen und Wohnungswirtschaft zu Energieeffizienz und Gebäudesanierung. Der GIH Bundesverband organisiert rund 5.500 Energieberater. Das Geschäftsmodell vieler Energieberater hängt stark von Subventionen und politischen Energiewendezielen ab. Energieberater fürchten, dass ein entschärftes Heizungsgesetz (Gebäudeenergiegesetz, GEG), gestrichene Photovoltaik-Förderung und ausbleibende Sanierungspflichten ihr Geschäft schwächen. Zusätzlich besteht die Sorge, dass pauschale Förderzuschüsse für Energieberatung gestrichen werden könnten. Diese Zuschüsse betragen 650 Euro pro Haus. Eine Branchenvertreterin warnt, dass bei einer Streichung 13.000 Berater arbeitslos werden könnten [5].

Nachhaltigkeit entwickelte sich ebenfalls zum Milliardengeschäft der Beratungsbranche. Große Beratungsfirmen wie McKinsey, PwC, EY, Bain, Roland Berger, Accenture und BCG sehen in Dekarbonisierung, Sozialstandards, ESG-Vorgaben, Lieferkettenregeln und Berichtspflichten ein lukratives Wachstumsfeld [6]. EY plante 2023 im Bereich „Sustainability“ in Westeuropa mehr als 200 Neueinstellungen, davon 80 in Deutschland. Constantin Gall von EY bezeichnete Nachhaltigkeit als Megatrend, der die gesamte Wirtschaft ähnlich stark verändern werde wie zuvor die Digitalisierung [6]. PwC beschreibt den Trend mit der Formel „Nachhaltig ist das neue Profitabel“ [6]. Bain will mehrere Tausend Mitarbeiter im Bereich Nachhaltigkeit qualifizieren; Walter Sinn, Deutschland-Chef von Bain, rechnete damit, dass spätestens in drei Jahren kaum noch ein Beratungsprojekt ohne ESG-Bezug existieren werde [6]. Roland Berger gab an, dass bereits etwa ein Drittel der insgesamt 3.000 Mitarbeiter Expertise im Bereich Nachhaltigkeit besitzt. Torsten Henzelmann von Roland Berger sah eingesparte Emissionen für die Industrie zunehmend als Wettbewerbsfaktor, weil klimafreundlichere Produktion regulatorisch vorgeschrieben wird [6].

Der Druck kommt vom Staat. So müssen, z.B., seit Januar 2023 im Rahmen des Lieferkettensorgfaltspflichtengesetzes (LkSG) deutsche Unternehmen ab 3.000 Mitarbeitern Umwelt- und Sozialstandards entlang ihrer gesamten Lieferkette einhalten; seit 2024 sank diese Schwelle auf 1.000 Mitarbeiter [6]. Aufgrund der EU-CSR-Richtlinie müssen börsennotierte Unternehmen mit mehr als 500 Mitarbeitern seit 2017 einen Nachhaltigkeitsbericht erstellen. Durch die EU-Taxonomie kommen weitere Berichtspflichten hinzu, sodass Unternehmen genauer dokumentieren müssen, welche wirtschaftlichen Aktivitäten als nachhaltig gelten [6]. Diese Berichte müssen erstellt und teilweise geprüft werden. Damit entstehen zusätzliche Aufträge für Wirtschaftsprüfer und Unternehmensberater. Nachhaltigkeit greift in Einkauf, Lieferketten, Produktdesign und Marketing ein. Große Beratungsfirmen kaufen gezielt kleinere Nachhaltigkeitsspezialisten, weil Experten knapp sind und die staatlich erzwungene Nachfrage groß ist. [6].

Die CO₂-Zertifizierungswirtschaft zeigt, dass diese Bürokratiewelt nicht nur ineffizient, sondern auch anfällig für Greenwashing, Fehlanreize und Betrug ist. Das deutsche UER-System beruhte darauf, dass Klimaschutzprojekte im Ausland von privaten Gutachtern, Prüfstellen und Zertifizierungsdienstleistern überprüft, validiert und zertifiziert wurden, damit der Staat und Unternehmen angebliche CO₂-Einsparungen auf gesetzliche Klimapflichten anrechnen lassen konnten [7]. Die Zertifizierung und Verifizierung erfolgte durch deutsche Gutachterbüros und Prüfstellen unter Aufsicht des Umweltbundesamtes [7]. Von 75 genehmigten UER-Projekten gelten inzwischen mehr als die Hälfte als mindestens fragwürdig; die deutsche Biokraftstoffindustrie geht sogar von 60 oder mehr problematischen Projekten aus [7]. Gegen 17 Personen wird wegen des Verdachts des gemeinschaftlichen gewerbsmäßigen Betrugs ermittelt. Betroffen sind Geschäftsführer und Mitarbeiter von Prüfstellen, die an Verifizierung und Validierung der UER-Projekte beteiligt waren [7]. ZDF-Recherchen zeigten erhebliche Mängel bei diesen Prüf- und Zertifizierungsverfahren. Bei einzelnen angeblichen Klimaschutzprojekten befanden sich an den angegebenen Standorten lediglich Wüstenflächen oder ein Hühnerstall [7]. Deutsche Zertifizierungs- und Gutachterstellen überprüften Unterlagen chinesischer Projektträger, obwohl deutsche Behörden und Prüfer die Anlagen in China praktisch kaum selbst kontrollieren konnten [7].

Auch der Asylbereich zeigt, wie politische Programme Beratungsinfrastrukturen schaffen. Die behördenunabhängige Asylverfahrensberatung wurde zum 1. Januar 2023 eingeführt und geht auf die Ampel-Bundesregierung zurück. Sie ermöglicht Asylfoderern, sich vor und während des Asylverfahrens von nichtstaatlichen Organisationen beraten zu lassen. Zu den betroffenen Anbietern gehören auch große Wohlfahrtsverbände. Für 2026 sind noch rund 25 Millionen Euro zur Förderung dieser Beratungsstellen vorgesehen. Bundesinnenminister Alexander Dobrindt plant Medienberichten zufolge, die Finanzierung ab 2027 einzustellen [8].

2. Regulatorische Bürokratiemonster: Verdichtung der Gesetzgebung und wachsende Pflichtensysteme

Die gesetzgeberische Verdichtung in Deutschland hat ein neues Rekordniveau erreicht. Eine Studie von Prof. Dr. Stefan Wagner von der Universität Wien stellte fest, dass die Bundesgesetzgebung Anfang 2025 aus 1.306 Einzelgesetzen und 39.536 Normseiten besteht. Gegenüber 2010 bedeutet dies einen Anstieg um rund 60 Prozent. Im Jahr 2010 umfasste die Bundesgesetzgebung 1.082 Einzelnormen mit 24.775 Normseiten. Allein gegenüber 2024 stieg der Umfang um 2,5 Prozent [9]. Die größten Zuwächse entfallen seit 2010 auf das Finanzwesen mit plus 88 Prozent und auf das Wirtschaftsrecht mit plus 110 Prozent. Verwaltung mit plus 54 Prozent und Sozialgesetzgebung mit plus 46 Prozent wuchsen langsamer [9]. Der Nettozuwachs an Normseiten wurde in mehreren Jahren wesentlich durch wirtschaftsrechtliche Regulierung geprägt. Aus diesem Befund ergibt sich die naheliegende wissenschaftliche Vermutung, dass ein erheblicher Teil dieses Wachstums im Wirtschaftsrecht auf Klima-, Energie- und Transformationsregulierung zurückzuführen ist (siehe Abb.1).

Abbildung 1.: Nettozuwachs der Normseiten nach FNA-Sachgebieten in Deutschland (2007–2026)

Quelle: Eigene Darstellung nach Wagner S. (2025). Auswertung auf Basis der Gesetzestexte von buzer.de. Universität Wien.

Der folgende Abschnitt gibt eine kompakte Übersicht über zentrale Regulierungswerke, die in den vergangenen Jahren auf EU- und Bundesebene beschlossen, eingeführt oder ausgeweitet wurden. Dargestellt werden jeweils Beschluss- und Inkrafttretenszeitpunkte, wesentliche Anwendungsschritte sowie die daraus entstehenden Anforderungen an Unternehmen. Im Mittelpunkt steht dabei nicht allein der rechtliche Inhalt der Regelwerke, sondern ihre ökonomische Folgewirkung: Energie-, Klima-, Nachhaltigkeits-, Lieferketten-, Datenschutz-, Digital- und Berichtspflichten erzeugen umfangreiche Beratungs-, Prüf-, Dokumentations-, Schulungs-, Zertifizierungs- und Softwarebedarfe. Dadurch wird ein wachsender Markt für regulierungsnahe Dienstleister, Wirtschaftsprüfer, Energieberater, Nachhaltigkeitsberater, Rechtsanwälte, Auditoren, Umweltgutachter, IT-Compliance-Anbieter und digitale Regtech-Unternehmen geschaffen, der wesentlich von der zunehmenden Dichte und Komplexität staatlicher Vorgaben lebt.

- Die EU-Energieeffizienzrichtlinie, Richtlinie (EU) 2023/1791, wurde am 13. September 2023 beschlossen, trat im Oktober 2023 in Kraft und war bis zum 11. Oktober 2025 in nationales Recht umzusetzen. Für Unternehmen entstehen daraus Energieaudits, Energie- oder Umweltmanagementsysteme, Verbrauchsmonitoring und Effizienzmaßnahmen. Damit wachsen Märkte für Energieberatung, Energieaudits, ISO-50001- und EMAS-Beratung, Schulung von Energiemanagern und externe Prüfung [10].

- Das Energieeffizienzgesetz (EnEfG) des Bundes wurde am 21. September 2023 im Bundestag beschlossen und trat am 18. November 2023 in Kraft. Unternehmen mit hohem Endenergieverbrauch müssen Energie- oder Umweltmanagementsysteme einrichten. Hinzu kommen Umsetzungspläne für wirtschaftliche Energieeinsparmaßnahmen, Abwärmevermeidung und Abwärmenutzung sowie Nachweise. Das Bundesamt für Wirtschaft und Ausfuhrkontrolle nennt ausdrücklich Pflichten zu Energie- und Umweltmanagementsystemen. Praktisch entstehen dadurch Aufträge für Energieberater, Auditoren, Zertifizierer und Umweltgutachter [11].

- Die EU-Lieferkettenrichtlinie (CSDDD), Richtlinie (EU) 2024/1760, wurde am 13. Juni 2024 erlassen und trat am 25. Juli 2024 in Kraft. Durch Omnibus- und Stop-the-clock-Änderungen verschiebt sich die Umsetzung nach derzeitigem Stand bis zum 26. Juli 2028; die Anwendung für erfasste Unternehmen beginnt ab dem 26. Juli 2029. Unternehmen müssen menschenrechtliche und umweltbezogene Sorgfaltspflichten in eigene Geschäftsprozesse und Wertschöpfungsketten integrieren. Dadurch entstehen Bedarfe an Lieferkettenberatung, Risikoanalysen, Beschwerdeverfahren, Lieferantenschulungen, Vertragsklauseln, Monitoring, Dokumentation und externer Prüfung [12].

- Das Lieferkettensorgfaltspflichtengesetz (LkSG) des Bundes wurde am 11. Juni 2021 vom Bundestag beschlossen und trat am 1. Januar 2023 zunächst für Unternehmen ab 3.000 Arbeitnehmern in Kraft. Seit dem 1. Januar 2024 gilt es für Unternehmen ab 1.000 Arbeitnehmern in Deutschland. Es enthält Pflichten zu Risikomanagement, Risikoanalyse, Präventions- und Abhilfemaßnahmen, Beschwerdeverfahren, Dokumentation und Bericht. Beratungsbedarf entsteht bei Compliance-Systemen, Lieferantenaudits, Schulungen, Risiko-Tools und Berichterstattung; eine allgemeine Zertifizierungspflicht besteht zwar nicht, doch die faktische Nachweispflicht erzeugt ein breites Beratungs- und Prüfgeschäft [13].

- Die EU-Gebäuderichtlinie (EPBD), Richtlinie (EU) 2024/1275, wurde am 24. April 2024 erlassen, trat am 28. Mai 2024 in Kraft und muss bis zum 29. Mai 2026 national umgesetzt werden. Neue öffentliche Gebäude sollen ab dem 1. Januar 2028 Nullemissionsgebäude sein, alle neuen Gebäude ab dem 1. Januar 2030. Für Unternehmen ist die Richtlinie als Eigentümer, Bauherren, Vermieter, Immobilienentwickler, Facility Manager sowie Bau- und Energie-Dienstleister relevant. Sie erzeugt Bedarf an Energieberatung, Energieausweisen, Renovierungsfahrplänen, technischer Planung, Gebäudedaten, Ladeinfrastrukturberatung, Solarberatung und Qualifikation von Fachpersonal [14].

- Das Gebäudeenergiegesetz (GEG) des Bundes stammt ursprünglich vom 8. August 2020 und trat am 1. November 2020 in Kraft. Die wesentliche Novelle wurde am 8. September 2023 vom Bundestag beschlossen und gilt in zentralen Teilen seit dem 1. Januar 2024. Das Gesetz enthält Anforderungen an die energetische Qualität von Gebäuden, Energieausweise und erneuerbare Energien bei der Wärmeversorgung. Beratungs- und Nachweisbedarf entsteht durch Energieausweise, Fachunternehmererklärungen, Heizungsplanung, Sanierungsberatung und Nachweisführung. Zertifikate im engeren Sinne sind vor allem Energieausweise und technische Nachweise [15].

- Die EU-Entwaldungsverordnung (EUDR), Verordnung (EU) 2023/1115, wurde am 31. Mai 2023 erlassen, trat am 29. Juni 2023 in Kraft und soll nach weiterer Verschiebung für große und mittlere Unternehmen ab dem 30. Dezember 2026 sowie für kleine und Kleinstunternehmen ab dem 30. Juni 2027 gelten. Betroffen sind Rohstoffe und Produkte wie Rind, Kakao, Kaffee, Ölpalme, Kautschuk, Soja und Holz. Unternehmen benötigen Sorgfaltserklärungen, Lieferkettendaten, Geolokalisierung, Risikoanalyse und Risikominderung. Daraus entstehen Bedarfe an Rückverfolgbarkeitsberatung, Lieferantenschulung, IT-Systemen, Auditierung und Dokumentation. Eine klassische allgemeine Zertifikatspflicht besteht nicht, aber Nachweise werden faktisch zentral [16].

- Der CO₂-Grenzausgleich (CBAM) Verordnung (EU) 2023/956, wurde am 10. Mai 2023 erlassen. Die Übergangsphase mit Berichtspflichten lief seit dem 1. Oktober 2023 bis zum 31. Dezember 2025. Das definitive System begann am 1. Januar 2026 mit CBAM-Zertifikaten. Importierende Unternehmen bestimmter Waren, darunter Eisen, Stahl, Aluminium, Zement, Düngemittel, Strom und Wasserstoff, müssen eingebettete Emissionen berichten und ab 2026 Zertifikate erwerben. Dadurch entstehen Bedarfe an Emissionsdatenerhebung, Lieferantenschulung, CBAM-Beratung, Verifizierung, Zoll- und Compliance-Prozessen sowie IT-Reporting [17].

- Das Nachweisgesetz (NachwG) des Bundes stammt ursprünglich aus dem Jahr 1995. Die Reform zur Umsetzung der EU-Arbeitsbedingungenrichtlinie wurde am 23. Juni 2022 vom Bundestag beschlossen. Die reformierten Pflichten gelten seit dem 1. August 2022; seit dem 1. Januar 2025 ist teilweise Textform möglich. Arbeitgeber müssen wesentliche Arbeitsbedingungen dokumentieren, darunter Arbeitszeit, Vergütung, Kündigungsfristen, Probezeit, Überstundenregelungen und Fortbildungsansprüche. Dadurch entstehen Bedarf an arbeitsrechtlicher Beratung, HR-Schulung, Vertragsmusterprüfung und Compliance-Dokumentation; eine Zertifizierungspflicht besteht nicht [18].

- Die EU-Taxonomie, Verordnung (EU) 2020/852, wurde am 18. Juni 2020 erlassen, trat am 12. Juli 2020 in Kraft und wird stufenweise angewendet. Die Klimaziele gelten für die Berichterstattung ab 2022; weitere Umweltziele folgen über delegierte Rechtsakte. Erfasste Unternehmen müssen offenlegen, welcher Anteil von Umsatz, CapEx und OpEx taxonomiefähig beziehungsweise taxonomiekonform ist. Daraus entstehen ESG- und Taxonomieberatung, Datenerhebung, technische Bewertung, Nachhaltigkeitsberichterstattung, Wirtschaftsprüfung und interne Schulung. Die Taxonomie selbst ist kein Zertifikat, wirkt aber als Klassifikations- und Berichtssystem [19].

- Die Datenschutzgrundverordnung (DSGVO), Verordnung (EU) 2016/679, wurde am 27. April 2016 erlassen, trat am 24. Mai 2016 in Kraft und ist seit dem 25. Mai 2018 verbindlich anwendbar. Unternehmen benötigen Datenschutzorganisation, Rechtsgrundlagenprüfung, Verarbeitungsverzeichnisse, Auftragsverarbeitungsverträge, Datenschutz-Folgenabschätzungen, Verfahren für Betroffenenrechte, Meldeprozesse und gegebenenfalls Datenschutzbeauftragte. Schulungen sind praktisch Pflichtbestandteil wirksamer Compliance. Zertifizierungen nach Artikel 42 DSGVO sind möglich, aber grundsätzlich freiwillig [20].

- Der EU AI Act, Verordnung (EU) 2024/1689, wurde am 13. Juni 2024 erlassen und trat am 1. August 2024 in Kraft. Kapitel I und II, darunter KI-Kompetenz und verbotene Praktiken, gelten seit dem 2. Februar 2025. GPAI- und Governance-Teile gelten seit dem 2. August 2025. Die Grundanwendung beginnt am 2. August 2026; bestimmte Hochrisiko-Pflichten folgen ab dem 2. August 2027. Unternehmen müssen je nach Rolle als Anbieter, Betreiber, Importeur oder Händler Anforderungen erfüllen. Besonders wichtig sind KI-Kompetenz und Schulung für Mitarbeiter, Risikomanagement, technische Dokumentation, Daten-Governance, menschliche Aufsicht, Transparenzpflichten, Konformitätsbewertung und CE-Kennzeichnung bei Hochrisiko-KI [21].

- Die EU-Nachhaltigkeitsberichterstattungsrichtlinie (CSRD), Richtlinie (EU) 2022/2464, wurde am 14. Dezember 2022 erlassen und trat am 5. Januar 2023 in Kraft. Die Umsetzung in nationales Recht war bis zum 6. Juli 2024 vorgesehen. Die erste Anwendung betrifft grundsätzlich Geschäftsjahre ab 2024 mit Berichten im Jahr 2025 für bereits zuvor nichtfinanzberichtspflichtige große kapitalmarktorientierte Unternehmen; weitere Unternehmensgruppen folgen stufenweise. Die EU-Kommission stieß 2025 und 2026 Vereinfachungen und Verschiebungen im Rahmen des Omnibus-Pakets an [22]. Erfasste Unternehmen müssen Nachhaltigkeitsinformationen nach den European Sustainability Reporting Standards offenlegen, einschließlich Umwelt-, Sozial- und Governance-Angaben, doppelter Wesentlichkeitsanalyse, Wertschöpfungsketteninformationen, Klimabezugsdaten, Zielen, Maßnahmen und Kennzahlen. Zusätzlich ist externe Prüfung beziehungsweise begrenzte Prüfungssicherheit vorgesehen. Daraus entstehen erhebliche Bedarfe an ESG-Beratung, Wesentlichkeitsanalysen, Datenerhebung, internen Kontrollsystemen, Mitarbeiterschulungen, Softwarelösungen, Wirtschaftsprüfung, Nachhaltigkeitsprüfung und teilweise branchenspezifischer Auditvorbereitung [22].

3. Größe und Dynamik der Berater- und Zertifizierungsbranche 2015 bis 2025

3.1 Deutschland 2025: ausgewählte freiberufliche, wissenschaftliche und technische Dienstleistungen

Die amtliche deutsche Statistik weist keinen einheitlichen Wirtschaftsbereich „Berater- und Zertifizierungsbranche“ aus. Deshalb erfolgt die Abgrenzung in dieser Studie näherungsweise über einschlägige statistische Kategorien der Wirtschaftszweigklassifikation. Erfasst werden jene Dienstleistungsbereiche, die Beratung, Prüfung, Zertifizierung, Kontrolle, Nachweisführung, technische Gutachten und verwandte Tätigkeiten am ehesten abbilden. Dazu zählen 1) Rechts- und Steuerberatung sowie Wirtschaftsprüfung, 2) Unternehmensberatung, 3) technische, physikalische und chemische Untersuchung, sowie, 4) sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten anderweitig nicht genannt, welche auch die Umweltberatung beinhaltet.

Die somit näherungsweise erfasste Berater- und Zertifizierungsbranche hat inzwischen eine volkswirtschaftlich erhebliche Größenordnung erreicht. Allein in den vier regulierungsnahen Dienstleistungsbereichen existierten 2023 insgesamt 238.652 Unternehmen; im Jahr 2025 arbeiteten dort 1.312.897 tätige Personen. Der gemeinsame Umsatz lag bei 177,5 Milliarden Euro [23]. Damit ist die Bewältigung von Beratung, Prüfung, Nachweisführung, Steuerung, Kontrolle und Dokumentation längst kein Randphänomen mehr, sondern ein milliardenschwerer Wirtschaftssektor.

Den größten Block bildet die Rechts- und Steuerberatung einschließlich Wirtschaftsprüfung mit 113.915 Unternehmen, 765.330 tätigen Personen und einem Umsatz von 83,8 Milliarden Euro. Dahinter folgt die Unternehmensberatung mit 84.894 Unternehmen, 318.991 tätigen Personen und 58,0 Milliarden Euro Umsatz. Auch die technische, physikalische und chemische Untersuchung ist mit 7.542 Unternehmen, 134.742 Beschäftigten und 19,2 Milliarden Euro Umsatz ein gewichtiger Prüf- und Kontrollbereich. Die sonstigen freiberuflichen, wissenschaftlichen und technischen Tätigkeiten, einschließlich Umweltberatung, technischer Beratung, Gutachten und spezialisierter Prüfleistungen, umfassen weitere 32.301 Unternehmen, 93.834 tätige Personen und 16,5 Milliarden Euro Umsatz [23].

Die Zahlen zeigen, wie stark diese regulierungsnahen Dienstleistungen bereits ausgewuchert sind. In einem Umfeld wachsender Berichts-, Prüf-, Zertifizierungs-, Steuer-, Nachhaltigkeits-, Energie-, Datenschutz- und Compliancepflichten entsteht ein riesiger Markt, in dem mit der Bewältigung staatlich erzeugter Komplexität Milliardenumsätze erzielt werden

3.2 Wachstum 2015 bis 2025 im Vergleich zum Verarbeitenden Gewerbe und zum öffentlichen Dienst

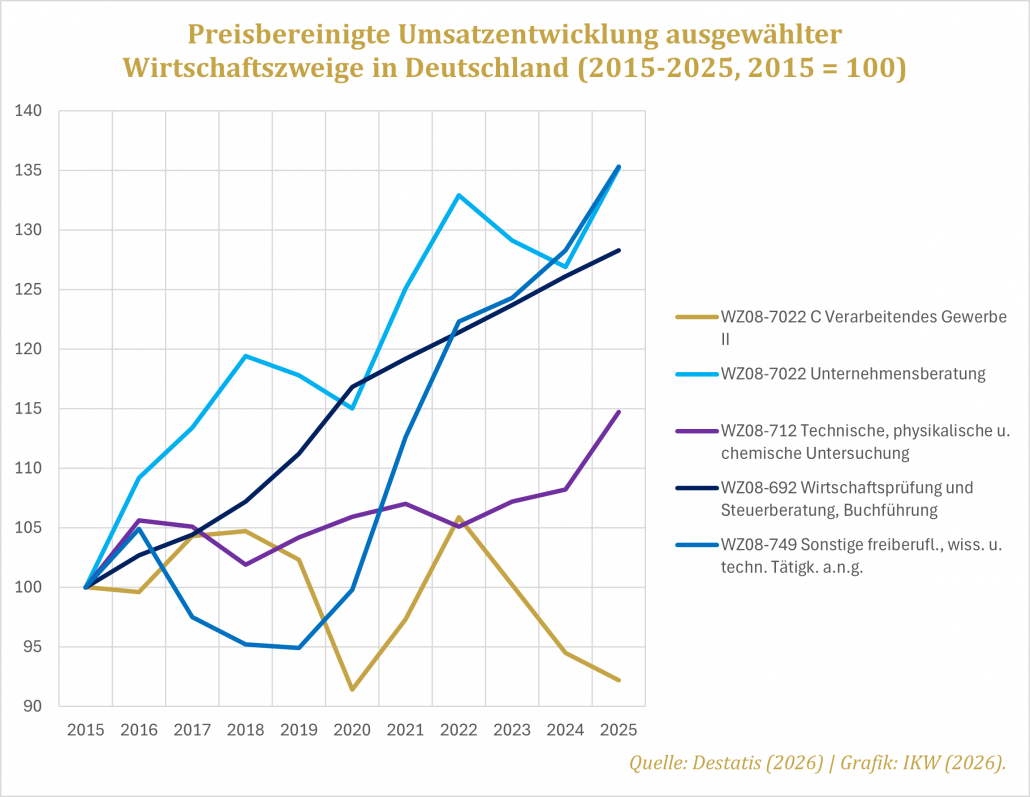

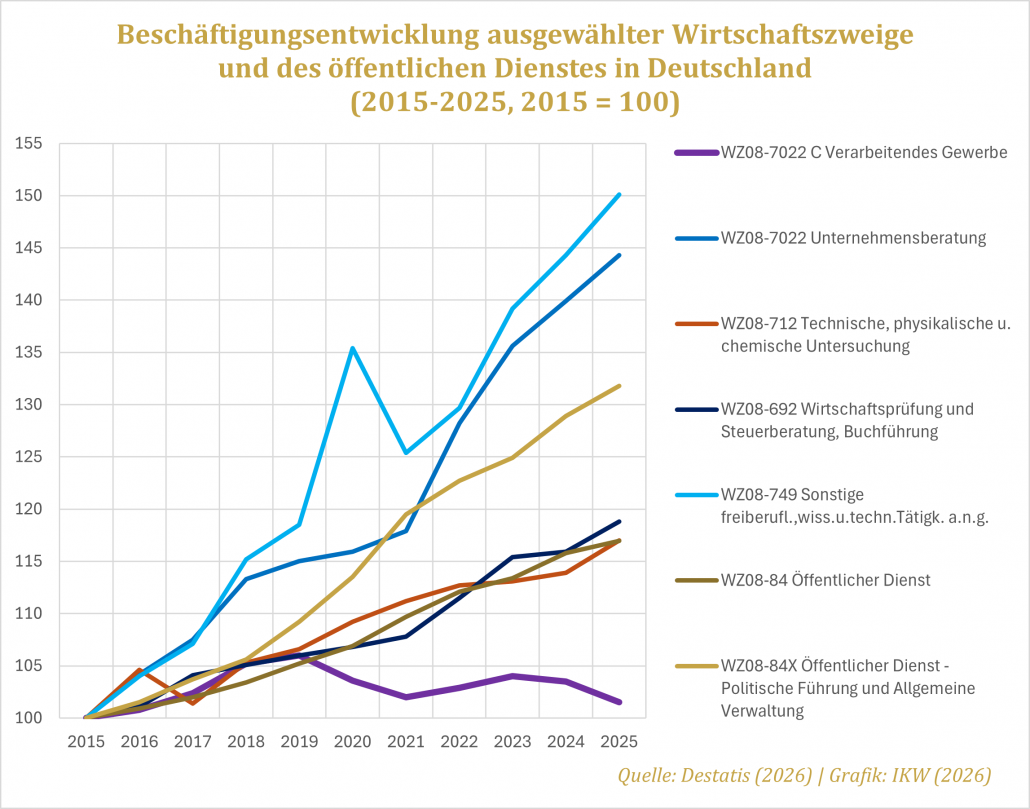

Die Dynamik seit 2015 zeigt, wie stark die regulierungsnahen Dienstleistungsbereiche im Schatten wachsender Bürokratie expandiert sind. Der preisbereinigte Umsatz der vier näherungsweise erfassten Berater- und Zertifizierungsbranchen stieg bis 2025 im Durchschnitt um 28,4 Prozent, die Beschäftigung um 32,6 Prozent. Besonders deutlich fiel der Zuwachs in der Unternehmensberatung aus: Dort nahm der preisbereinigte Umsatz um 35,2 Prozent und die Beschäftigung sogar um 44,3 Prozent zu. Die sonstigen freiberuflichen, wissenschaftlichen und technischen Tätigkeiten, zu denen unter anderem Umweltberatung, Gutachten, technische Beratung und spezialisierte Prüfleistungen zählen, wuchsen noch stärker: Der reale Umsatz stieg um 35,3 Prozent, die Beschäftigung um 50,1 Prozent. Hier zeigt sich besonders klar, wie neue Berichts-, Klima-, Energie-, Nachhaltigkeits-, Lieferketten- und Compliancepflichten immer neue Beratungs-, Prüf- und Nachweisbedarfe erzeugen [23–28].

Abbildung 2: Preisbereinigte Umsatzentwicklung ausgewählter Wirtschaftszweige in Deutschland (2015–2025, 2015 = 100)

Quelle: Destatis (2026) / Grafik: IKW (2026)

Auch klassische Prüf- und Kontrollbereiche profitierten. Die technische, physikalische und chemische Untersuchung erhöhte den Umsatz um 14,7 Prozent und die Beschäftigung um 17,0 Prozent. Wirtschaftsprüfung, Steuerberatung und Buchführung steigerten den realen Umsatz um 28,3 Prozent und die Beschäftigung um 18,8 Prozent. Gerade dieser Bereich profitiert von immer komplexeren Steuer-, Berichts-, Dokumentations-, Prüf- und Nachhaltigkeitspflichten. Die Zahlen zeigen damit keine normale sektorale Verschiebung, sondern das Wachstum einer Branche, die vom regulatorischen Dauerfeuer lebt: Je mehr Vorgaben entstehen, desto mehr Berater, Prüfer, Gutachter, Zertifizierer, Dokumentationsspezialisten und Compliance-Dienstleister werden gebraucht [23–28].

Abbildung 2: Beschäftigungsentwicklung ausgewählter Wirtschaftszweige und des öffentlichen Dienstes in Deutschland (2015–2025, 2015 = 100)

Quelle: Destatis (2026) / Grafik: IKW (2026)

Der Kontrast zum produktiven Kern der Wirtschaft ist scharf. Während der durchschnittliche preisbereinigte Umsatz der vier Berater- und Zertifizierungsbranchen um 28,4 Prozent stieg, sank der reale Umsatz des Verarbeitenden Gewerbes im selben Zeitraum um 7,8 Prozent. Bei der Beschäftigung fiel der Unterschied ähnlich deutlich aus: Die Berater- und Zertifizierungsbranchen legten um 32,6 Prozent zu, das Verarbeitende Gewerbe dagegen nur um 1,5 Prozent. Die regulierungsnahe Dienstleistungswirtschaft wuchs damit wie ein Hefeteig, während der industrielle Kern weitgehend stagnierte und real an Umsatzdynamik verlor, wodurch sich eine deutliche Strukturverschiebung weg von industrieller Wertschöpfung und hin zu Beratung, Prüfung, Zertifizierung, Dokumentation und Verwaltung abzeichnet [23–28].

Parallel dazu wuchs auch der Staat selbst. Die Beschäftigung im öffentlichen Dienst insgesamt stieg um 17,0 Prozent, der Bereich politische Führung und allgemeine Verwaltung sogar um 31,8 Prozent [26–27]. Diese Entwicklung passt zur Logik des Bürokratiekomplexes: Neue Regelwerke müssen entworfen, verwaltet, ausgelegt, kontrolliert und durchgesetzt werden. Dafür braucht es zusätzliche Sachbearbeiter, Kontrolleure, Referenten, Beamte und Verwaltungsstrukturen auf Bundes-, Landes- und kommunaler Ebene. Die Bürokratie schafft damit nicht nur externe Märkte für Berater und Prüfer, sondern bläht auch die Verwaltung selbst auf.

Im Ergebnis entsteht ein selbstverstärkendes System. Mehr Regulierung erzeugt mehr Verwaltungsbedarf; mehr Verwaltungsbedarf erzeugt mehr Beratungs-, Prüf-, Zertifizierungs- und Dokumentationsbedarf; dieser zusätzliche Aufwand bindet Personal, Kapital und Managementzeit, die im produktiven Kern der Wirtschaft fehlen. Das Verarbeitende Gewerbe trägt die Last dieser Entwicklung, während Beratungs-, Prüfungs-, Zertifizierungs- und Verwaltungsbereiche von ihrer Bewältigung profitieren.

4. Regressionsanalyse, politische Schlussfolgerung und Handlungsempfehlungen

4.1 Regressionsanalyse: Regulierung als Treiber regulierungsnaher Dienstleistungsbranchen

Zur empirischen Prüfung wurde ein eigener Regulierungsindikator für den Zeitraum 2015 bis 2025 konstruiert. Grundlage waren die in Kapitel 2 aufgeführten EU-Richtlinien, EU-Verordnungen und Bundesgesetze aus den Bereichen Energie, Klima, Gebäude, Lieferketten, Nachhaltigkeitsberichterstattung, Datenschutz, Nachweisrecht, CO₂-Grenzausgleich und künstliche Intelligenz. Für jedes dieser Regelwerke wurde jahresweise ein Dummy beziehungsweise Intensitätswert gebildet: 0, wenn die Regulierung im jeweiligen Jahr noch nicht in Kraft oder noch nicht anwendbar war; 1, wenn sie in Kraft beziehungsweise grundsätzlich wirksam war; und 2, wenn sie im jeweiligen Zeitraum verschärft, ausgeweitet oder durch zusätzliche Anwendungsschritte für Unternehmen relevanter wurde. Die einzelnen Regelwerkswerte wurden anschließend über alle erfassten Regulierungen hinweg kumuliert. Daraus entstand der zusammenfassende Bürokratieindex `total_reg`, der die zunehmende Regulierungsdichte im Zeitverlauf abbildet und von 1 im Jahr 2015 auf 20 im Jahr 2025 steigt (Tab. 1.).

Dieser Regulierungsindex wurde anschließend mit den in Kapitel 3.2 dargestellten Indexdaten der einzelnen Wirtschaftsbereiche verknüpft. Als abhängige Variablen dienten die preisbereinigten Umsatzindizes und Beschäftigungsindizes mit dem Basisjahr 2015 = 100 für das Verarbeitende Gewerbe, die vier näherungsweise erfassten Berater- und Zertifizierungsbranchen sowie den öffentlichen Dienst beziehungsweise den Bereich politische Führung und allgemeine Verwaltung. Untersucht wurde damit, ob und in welchem Umfang die zunehmende kumulierte Regulierungsdichte mit der Umsatz- und Beschäftigungsentwicklung dieser Branchen zusammenhängt.

Methodisch wurden zwei ergänzende Regressionsansätze verwendet. Im ersten Modell wurde der Effekt des gesamten Bürokratieindex auf Umsatz- und Beschäftigungsentwicklung geschätzt. Das Grundmodell lautete:

Y = β₀ + β₁ · total_reg + β₂ · year + ε

Damit wurde der Regulierungseffekt unter Kontrolle eines linearen Zeittrends untersucht. Im zweiten Modell wurden einzelne Regelwerke separat betrachtet, um zu prüfen, ob bestimmte Gesetze oder Richtlinien besonders auffällig mit Umsatz- oder Beschäftigungsänderungen zusammenhängen. Die Modelle wurden als OLS-Regressionen geschätzt. Zur Prüfung der Modellqualität wurden die üblichen Regressionsdiagnosen herangezogen: p-Werte, R², adjustiertes R², F-Test, Durbin-Watson-Test und VIF zur Multikollinearitätsprüfung.

Die Ergebnisse sind wegen der kleinen Stichprobe von nur elf Jahresbeobachtungen ausdrücklich als explorative Evidenz und nicht als kausaler Vollbeweis zu interpretieren (hier und weiter: siehe Tabellen 2 bis 7 im Anhang). Die Korrelation zwischen Bürokratieindex und Zeittrend ist hoch; der VIF liegt bei etwa 5,4, die Korrelation bei etwa 0,90. Damit lassen sich Regulierungseffekt und allgemeiner Zeittrend statistisch nicht vollständig sauber trennen. Späte Regulierungen ab 2023 besitzen zudem nur wenige Beobachtungen. Viele Beschäftigungsmodelle und einzelne Umsatzmodelle weisen hohe R²-Werte auf; einige Umsatzmodelle, insbesondere beim Verarbeitenden Gewerbe, erklären die Entwicklung dagegen deutlich schwächer. Die Durbin-Watson-Werte liegen teils in unauffälligen, teils in auffälligen Bereichen und sind wegen der kleinen Stichprobe vorsichtig zu interpretieren.

Die zentralen Ergebnisse fallen eindeutig in der Richtung, aber differenziert in der statistischen Belastbarkeit aus. Für das Verarbeitende Gewerbe wirkt der Gesamtindex der Regulierung sowohl beim Umsatz als auch bei der Beschäftigung negativ, jedoch nicht statistisch signifikant. Der stärkste negative Einzelbefund betrifft das Gebäudeenergiegesetz (GEG). Es zeigt einen signifikant negativen Zusammenhang mit dem Umsatz des Verarbeitenden Gewerbes mit einem Koeffizienten von −10,64 und p = 0,015 sowie mit der Beschäftigung mit einem Koeffizienten von −4,09 und p = 0,020. Das GEG ist damit der auffälligste Belastungskandidat für den industriellen Kern, auch wenn der Befund wegen überlagernder Corona-, Energiepreis-, Konjunktur- und Industrieeffekte nicht als kausaler Beweis verstanden werden darf.

Für die regulierungsnahen Dienstleistungsbranchen zeigt sich vor allem bei der Beschäftigung ein deutlich positiver Zusammenhang. In der Unternehmensberatung wirkt der Bürokratieindex auf die Beschäftigung signifikant positiv mit einem Koeffizienten von +0,76 und p = 0,010. In Wirtschaftsprüfung, Steuerberatung und Buchführung ist der Beschäftigungseffekt ebenfalls signifikant positiv mit einem Koeffizienten von +0,28 und p = 0,029. Für den Durchschnitt der vier Berater- und Zertifizierungsbranchen ergibt sich bei der Beschäftigung ein positiver, marginal signifikanter Effekt mit p = 0,056. Beim Umsatz sind die Effekte schwächer: Für die vier Dienstleistungsbranchen insgesamt ist der Zusammenhang positiv, aber nicht signifikant; bei den sonstigen freiberuflichen, wissenschaftlichen und technischen Tätigkeiten zeigt sich ein marginal positiver Umsatzbefund mit p = 0,087.

Einzelne Regulierungsbereiche passen besonders klar zum Wachstum der Beratungs-, Prüf- und Zertifizierungswirtschaft. Dazu zählen die Energieeffizienzrichtlinie, das Energieeffizienzgesetz, die EU-Entwaldungsverordnung und CBAM, die im Modell für die Beschäftigung des Dienstleistungsdurchschnitts einen positiven, marginal signifikanten Effekt mit p = 0,066 zeigen. Auch LkSG und CSRD zeigen bei der Beschäftigung des Dienstleistungsdurchschnitts einen positiven, marginal signifikanten Effekt mit p = 0,093. Inhaltlich ist dieser Zusammenhang plausibel: Energieeffizienz-, Lieferketten-, Nachhaltigkeits-, CO₂- und Berichtspflichten erzeugen Nachfrage nach Beratung, Prüfung, Datenerhebung, Dokumentation, Lieferantenaudits, ESG-Berichterstattung, Softwarelösungen und Compliance-Strukturen.

Für den öffentlichen Dienst und den Bereich politische Führung und allgemeine Verwaltung ergibt sich im Gesamtmodell kein statistisch signifikanter zusätzlicher Regulierungseffekt über den Zeittrend hinaus. Der Beschäftigungsanstieg dieser Bereiche wird im Modell vor allem durch den allgemeinen Zeittrend erklärt. Einzelne Regelwerke wie Taxonomie und Nachweisgesetz zeigen zwar signifikant positive Beschäftigungseffekte, insgesamt bleibt der Befund für den öffentlichen Dienst statistisch schwächer als für Unternehmensberatung und Wirtschaftsprüfung.

Die Regressionsanalyse bestätigt das zentrale Strukturmuster der Studie: Zunehmende Regulierung steht besonders mit steigender Beschäftigung in regulierungsnahen Dienstleistungsbranchen in Zusammenhang, vor allem in der Unternehmensberatung sowie in Wirtschaftsprüfung, Steuerberatung und Buchführung. Für das Verarbeitende Gewerbe zeigt sich im Gesamtmodell ein negativer, aber nicht signifikanter Zusammenhang; beim Gebäudeenergiegesetz tritt dieser negative Effekt jedoch signifikant hervor. Die Effekte sind bei der Beschäftigung klarer als beim Umsatz. Das spricht dafür, dass Bürokratie vor allem arbeitsintensive Bürokratiebewältigung erzeugt: mehr Personal für Beratung, Prüfung, Dokumentation, Schulung, Datenerhebung, Berichtswesen und Compliance. Die Ergebnisse sind kein kausaler Vollbeweis, aber ein deutlicher empirischer Hinweis auf einen wachsenden Bürokratiekomplex und eine Strukturverschiebung weg von industrieller Wertschöpfung hin zu Beratung, Prüfung, Nachweisführung, Zertifizierung, Verwaltung und Compliance.

4.2 Politische Handlungsempfehlungen

Die Befunde sprechen für einen klaren Kurswechsel. Die deutsche und europäische Regulierungspolitik hat ein System geschaffen, in dem produktive Unternehmen, industrielle Wertschöpfung, Mittelstand, Arbeitnehmer und Verbraucher mit immer neuen Nachweis-, Dokumentations-, Prüf- und Zertifizierungspflichten belastet werden, während eine wachsende Beratungs-, Prüf-, Zertifizierungs-, Software- und Schulungsindustrie dauerhaft profitiert.

Aus ordnungspolitischer Sicht reichen weitere Reformen, Vereinfachungen oder Auslegungshilfen nicht aus. Die in dieser Studie behandelten Bürokratiemonster müssen vollständig abgeschafft werden: EU-Energieeffizienzrichtlinie, Energieeffizienzgesetz, Lieferkettenregulierung, Gebäuderegulierung, EU-Entwaldungsverordnung, CBAM, ausgeweitetes Nachweisgesetz, EU-Taxonomie, DSGVO, EU AI Act und CSRD. Solange diese Regelwerke bestehen, bleiben Anreize für neue Beratungs-, Prüf-, Nachweis- und Dokumentationsmärkte erhalten.

Politische Priorität muss die Wiederherstellung unternehmerischer Freiheit, industrieller Wettbewerbsfähigkeit und administrativer Einfachheit sein. Unternehmen sollen produzieren, investieren, forschen, exportieren, ausbilden und Arbeitsplätze schaffen, statt immer mehr Personal für Compliance, Berichtswesen, Datenschutz, Nachhaltigkeit, Lieferketten, CBAM oder Taxonomie zu binden.

Die Abschaffung der genannten Regelwerke muss durch ein verbindliches Belastungsmoratorium ergänzt werden. Neue Berichtspflichten, Zertifizierungspflichten, Nachweispflichten, Audits, Nachhaltigkeitsberichte, Taxonomiekriterien, Lieferkettenberichte und Dokumentationsauflagen dürfen weder auf Bundes- noch auf EU-Ebene eingeführt werden. Förderprogramme, die Beratungsabhängigkeiten erzeugen, sind zu streichen; externe Beratung in Ministerien ist auf eng begrenzte Ausnahmefälle zu beschränken.

Eine produktive Volkswirtschaft entsteht nicht durch immer neue Compliance-Systeme, sondern durch Eigentumssicherheit, niedrige Steuern, bezahlbare Energie, offene Märkte, Technologieoffenheit, Haftung, Vertragsfreiheit und einfache, verlässliche Regeln. Deutschland braucht keine weitere Bürokratieabbau-Rhetorik, sondern die tatsächliche Demontage des Bürokratiekomplexes.

Quellen & Literatur

[1] Hammermann A., Röhl K.-H. (2026). Ein Tag pro Woche für Bürokratie. Institut der deutschen Wirtschaft Köln. URL: https://www.iwkoeln.de/studien/andrea-hammermann-klaus-heiner-roehl-ein-tag-pro-woche-fuer-buerokratie.html

[2] Statistisches Bundesamt (Destatis) (2026). Volkswirtschaftliche Gesamtrechnungen: Arbeitnehmerentgelt. URL: https://www.destatis.de/DE/Themen/Wirtschaft/Volkswirtschaftliche-Gesamtrechnungen-Inlandsprodukt/Tabellen/lrvgr04.html#242556

[3] Corrado A., Frick L., Hielscher H., Weyand F. (2026). Die Profiteure der Bürokratie. WirtschaftsWoche, 25.04.2026. URL: https://www.wiwo.de/unternehmen/dienstleister/die-profiteure-der-buerokratie-01/100219351.html

[4] Bodderas E. (2023). Bundesregierung: 271 Millionen Euro für externe Beratung in ersten 6 Monaten – aber wofür? WELT, 18.08.2023. URL: https://www.welt.de/politik/deutschland/plus246947350/Bundesregierung-271-Millionen-Euro-fuer-externe-Beratung-in-ersten-6-Monaten-Aber-wofuer.html

[5] Fabricius M. (2026). Heizungsgesetz: Das grüne Fördermilieu erlebt seinen Moment der Götterdämmerung. WELT, 08.05.2026. URL: https://www.welt.de/finanzen/plus69fd9055591d4b3b0b7195d0/heizungsgesetz-das-gruene-foerdermilieu-erlebt-seinen-moment-der-goetterdaemmerung.html

[6] Michler I. (2023). McKinsey & Co.: Nachhaltigkeit – Das neue Milliarden-Geschäft der Berater. WELT, 25.04.2023. URL: https://www.welt.de/wirtschaft/article244920948/McKinsey-Co-Nachhaltigkeit-Das-neue-Milliarden-Geschaeft-der-Berater.html

[7] Vetter P. (2024). CO₂-Betrug: „Wir haben das Greenwashing hinter uns, das werden wir jetzt beenden“. WELT, 17.06.2024. URL: https://www.welt.de/wirtschaft/article252041748/CO2-Betrug-Wir-haben-das-Greenwashing-hinter-uns-das-werden-wir-jetzt-beenden.html; Wetzel D. (2024). Razzia wegen CO₂-Skandals: Polizei durchsucht auch Büros des TÜV Rheinland. WELT, 16.07.2024. URL: https://www.welt.de/wirtschaft/article252552612/Razzia-wegen-CO2-Skandals-Polizei-durchsucht-auch-Bueros-des-TUeV-Rheinland.html; Willems W. (2023). Greenwashing: Das manipulierte Geschäft mit den CO₂-Zertifikaten. WELT, 28.08.2023. URL: https://www.welt.de/wissenschaft/article247094934/Greenwashing-Das-manipulierte-Geschaeft-mit-den-CO2-Zertifikaten.html; Apollo News Redaktion (o. J.). Umweltministerium verstrickt sich in Widersprüchen – Betrugsverdacht bei CO₂-Zertifikaten schon monatelang bekannt. URL: https://apollo-news.net/umweltministerium-verstrickt-sich-in-widerspruechen-betrugsverdacht-bei-co2-zertifikaten-schon-monatelang-bekannt/

[8] Apollo News Redaktion (2026). Dobrindt will Finanzierung der nichtstaatlichen Asylverfahrensberatung einstellen. URL: https://apollo-news.net/dobrindt-will-finanzierung-der-nichtstaatlichen-asylverfahrensberatung-einstellen/

[9] Universität Wien (2025). Viel hilft viel? Studie von Univ.-Prof. Wagner klärt auf, wie es um den Bürokratieabbau in Deutschland steht. URL: https://wirtschaftswissenschaften.univie.ac.at/news/medienportal/detailansicht/news/viel-hilft-viel-studie-von-univ-prof-wagner-klaert-auf-wie-es-um-den-buerokratieabbau-in-deutschla/

[10] Europäische Union (2023). Richtlinie (EU) 2023/1791 zur Energieeffizienz. EUR-Lex.

[11] Bundesministerium für Wirtschaft und Klimaschutz (2023). Energieeffizienzgesetz des Bundes. Bundesgesetzblatt / BAFA.

[12] Europäische Union (2024). Richtlinie (EU) 2024/1760 über die Sorgfaltspflichten von Unternehmen im Hinblick auf Nachhaltigkeit. Europäische Kommission.

[13] Bundesministerium für Arbeit und Soziales (BMAS) (2021). Lieferkettensorgfaltspflichtengesetz. URL: https://www.bmas.de

[14] Europäische Union (2024). Richtlinie (EU) 2024/1275 über die Gesamtenergieeffizienz von Gebäuden. European Commission / Energy.

[15] Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) (2024). Gebäudeenergiegesetz. URL: https://www.bbsr.bund.de

[16] Europäische Union (2023). Verordnung (EU) 2023/1115 über entwaldungsfreie Lieferketten. EUR-Lex.

[17] Europäische Union (2023). Verordnung (EU) 2023/956 zur Schaffung eines CO₂-Grenzausgleichssystems. EUR-Lex.

[18] Bundesministerium der Justiz (2025). Nachweisgesetz. Gesetze im Internet. URL: https://www.gesetze-im-internet.de

[19] Europäische Union (2020). Verordnung (EU) 2020/852 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen. EUR-Lex.

[20] Europäische Union (2016). Verordnung (EU) 2016/679 – Datenschutz-Grundverordnung. EUR-Lex.

[21] Europäische Union (2024). Verordnung (EU) 2024/1689 zur Festlegung harmonisierter Vorschriften für künstliche Intelligenz. EUR-Lex.

[22] Europäische Union (2022). Richtlinie (EU) 2022/2464 zur Nachhaltigkeitsberichterstattung von Unternehmen. European Commission / Finance.

[23] Statistisches Bundesamt (Destatis) (2026). GENESIS-Online: ausgewählte freiberufliche, wissenschaftliche und technische Dienstleistungen. URL: https://www-genesis.destatis.de/datenbank/online/url/018247b6

[24] Statistisches Bundesamt (Destatis) (2026). GENESIS-Online: Statistik 474 – Konjunkturstatistik im Dienstleistungsbereich. URL: https://www-genesis.destatis.de/datenbank/online/statistic/474*/details

[25] Statistisches Bundesamt (Destatis) (2026). GENESIS-Online: Statistik 42152. URL: https://www-genesis.destatis.de/datenbank/online/statistic/42152/details/search/s/NDIxNTI%3D

[26] Statistisches Bundesamt (Destatis) (2026). GENESIS-Online: Statistik 42111. URL: https://www-genesis.destatis.de/datenbank/online/statistic/42111/details/search/s/NDIxMTE%3D

[27] Statistisches Bundesamt (Destatis) (2026). Öffentlicher Dienst. URL: https://www.destatis.de/DE/Themen/Staat/Oeffentlicher-Dienst/_inhalt.html

[28] dbb beamtenbund und tarifunion (2026). Fachpublikationen und Flyer. URL: https://www.dbb.de/mediathek/fachpublikationen-und-flyer.html

[29] Statistisches Bundesamt (Destatis) (2008). Klassifikation der Wirtschaftszweige, Ausgabe 2008. URL: https://www.destatis.de/DE/Methoden/Klassifikationen/Gueter-Wirtschaftsklassifikationen/Downloads/klassifikation-wz-2008-3100100089004-aktuell.pdf?__blob=publicationFile

Anhang

Tabelle 1: Entwicklung des konstruierten Bürokratieindex total_reg, 2015–2025

| Jahr | total_reg | Anzahl aktiver Regelwerke |

| 2015 | 1 | 1 |

| 2016 | 2 | 2 |

| 2017 | 2 | 2 |

| 2018 | 3 | 2 |

| 2019 | 3 | 2 |

| 2020 | 5 | 4 |

| 2021 | 5 | 4 |

| 2022 | 7 | 4 |

| 2023 | 13 | 10 |

| 2024 | 19 | 13 |

| 2025 | 20 | 13 |

Quelle: Eigene Berechnung auf Grundlage der bereitgestellten Regelwerks-Indikatoren; total_reg = Summe der 13 Regelwerkswerte pro Jahr.

Tabelle 2: OLS-Regressionen zum Zusammenhang zwischen Bürokratieindex und Umsatzentwicklung

Modell: Y=β0+β1⋅total_reg+β2⋅year+ε

| Wirtschaftsbereich | β total_reg | p-Wert total_reg | β year | p-Wert year | R² | adj. R² | F-Test p | Durbin-Watson | Bewertung |

| Verarbeitendes Gewerbe | -0,564 | 0,283 | 0,381 | 0,717 | 0,316 | 0,145 | 0,219 | 1,572 | n. s. |

| Unternehmensberatung | -0,710 | 0,122 | 4,312 | <0,001 | 0,896 | 0,870 | <0,001 | 1,713 | n. s. |

| Technische, physikalische und chemische Untersuchung | 0,285 | 0,286 | 0,371 | 0,493 | 0,689 | 0,612 | 0,009 | 2,019 | n. s. |

| Wirtschaftsprüfung, Steuerberatung, Buchführung | -0,210 | 0,112 | 3,388 | <0,001 | 0,990 | 0,988 | <0,001 | 1,343 | n. s. |

| Sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten | 1,410 | 0,087 | 1,199 | 0,448 | 0,829 | 0,786 | <0,001 | 1,034 | marginal positiv |

| Dienstleister gesamt, Durchschnitt der vier Branchen | 0,194 | 0,463 | 2,318 | 0,002 | 0,947 | 0,933 | <0,001 | 1,530 | n. s. |

Quelle: Eigene Berechnung auf Grundlage der bereitgestellten Umsatzindizes und Regelwerks-Indikatoren; OLS-Schätzung mit statsmodels, n = 11 Jahresbeobachtungen, 2015–2025.

Tabelle 3: OLS-Regressionen zum Zusammenhang zwischen Bürokratieindex und Beschäftigungsentwicklung

Modell: Y=β0+β1⋅total_reg+β2⋅year+ε

| Wirtschaftsbereich | β total_reg | p-Wert total_reg | β year | p-Wert year | R² | adj. R² | F-Test p | Durbin-Watson | Bewertung |

| Verarbeitendes Gewerbe | -0,253 | 0,217 | 0,605 | 0,161 | 0,231 | 0,038 | 0,350 | 1,138 | n. s. |

| Unternehmensberatung | 0,760 | 0,010 | 2,953 | <0,001 | 0,983 | 0,979 | <0,001 | 1,755 | signifikant positiv |

| Technische, physikalische und chemische Untersuchung | -0,100 | 0,510 | 1,793 | <0,001 | 0,951 | 0,938 | <0,001 | 2,863 | n. s. |

| Wirtschaftsprüfung, Steuerberatung, Buchführung | 0,283 | 0,029 | 1,303 | <0,001 | 0,979 | 0,974 | <0,001 | 2,128 | signifikant positiv |

| Sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten | 0,162 | 0,746 | 4,642 | 0,002 | 0,942 | 0,928 | <0,001 | 2,371 | n. s. |

| Dienstleister gesamt, Durchschnitt der vier Branchen | 0,276 | 0,056 | 2,673 | <0,001 | 0,990 | 0,988 | <0,001 | 3,035 | marginal positiv |

| Öffentlicher Dienst | 0,107 | 0,186 | 1,624 | <0,001 | 0,990 | 0,987 | <0,001 | 1,045 | n. s. |

| Politische Führung und allgemeine Verwaltung | 0,101 | 0,564 | 3,235 | <0,001 | 0,985 | 0,981 | <0,001 | 0,899 | n. s. |

Quelle: Eigene Berechnung auf Grundlage der bereitgestellten Beschäftigungsindizes und Regelwerks-Indikatoren; OLS-Schätzung mit statsmodels, n = 11 Jahresbeobachtungen, 2015–2025.

Tabelle 4: Auffällige Einzelregressionen ausgewählter Regelwerke

Modell: Y=β0+β1⋅einzelne_Regulierung+β2⋅year+ε

| Zielgröße | Wirtschaftsbereich | Regelwerk | β Regelwerk | p-Wert | R² | adj. R² | Durbin-Watson | Bewertung |

| Umsatz | Verarbeitendes Gewerbe | GEG | -10,642 | 0,015 | 0,634 | 0,543 | 2,006 | signifikant negativ |

| Beschäftigung | Verarbeitendes Gewerbe | GEG | -4,087 | 0,020 | 0,540 | 0,425 | 1,764 | signifikant negativ |

| Beschäftigung | Unternehmensberatung | EED / EnEff-RL | 7,796 | 0,008 | 0,984 | 0,980 | 2,320 | signifikant positiv |

| Beschäftigung | Unternehmensberatung | EnEfG | 7,796 | 0,008 | 0,984 | 0,980 | 2,320 | signifikant positiv |

| Beschäftigung | Unternehmensberatung | EUDR | 7,796 | 0,008 | 0,984 | 0,980 | 2,320 | signifikant positiv |

| Beschäftigung | Unternehmensberatung | CBAM | 7,796 | 0,008 | 0,984 | 0,980 | 2,320 | signifikant positiv |

| Beschäftigung | Unternehmensberatung | LkSG | 4,156 | 0,016 | 0,981 | 0,977 | 1,865 | signifikant positiv |

| Beschäftigung | Unternehmensberatung | CSRD | 4,156 | 0,016 | 0,981 | 0,977 | 1,865 | signifikant positiv |

| Beschäftigung | Wirtschaftsprüfung, Steuerberatung, Buchführung | EED / EnEff-RL | 3,288 | 0,006 | 0,985 | 0,982 | 2,190 | signifikant positiv |

| Beschäftigung | Wirtschaftsprüfung, Steuerberatung, Buchführung | EnEfG | 3,288 | 0,006 | 0,985 | 0,982 | 2,190 | signifikant positiv |

| Beschäftigung | Wirtschaftsprüfung, Steuerberatung, Buchführung | EUDR | 3,288 | 0,006 | 0,985 | 0,982 | 2,190 | signifikant positiv |

| Beschäftigung | Wirtschaftsprüfung, Steuerberatung, Buchführung | CBAM | 3,288 | 0,006 | 0,985 | 0,982 | 2,190 | signifikant positiv |

| Beschäftigung | Wirtschaftsprüfung, Steuerberatung, Buchführung | LkSG | 1,563 | 0,036 | 0,978 | 0,973 | 2,107 | signifikant positiv |

| Beschäftigung | Wirtschaftsprüfung, Steuerberatung, Buchführung | CSRD | 1,563 | 0,036 | 0,978 | 0,973 | 2,107 | signifikant positiv |

| Beschäftigung | Dienstleister gesamt, Durchschnitt der vier Branchen | EED / EnEff-RL | 2,697 | 0,066 | 0,990 | 0,988 | 3,135 | marginal positiv |

| Beschäftigung | Dienstleister gesamt, Durchschnitt der vier Branchen | EnEfG | 2,697 | 0,066 | 0,990 | 0,988 | 3,135 | marginal positiv |

| Beschäftigung | Dienstleister gesamt, Durchschnitt der vier Branchen | EUDR | 2,697 | 0,066 | 0,990 | 0,988 | 3,135 | marginal positiv |

| Beschäftigung | Dienstleister gesamt, Durchschnitt der vier Branchen | CBAM | 2,697 | 0,066 | 0,990 | 0,988 | 3,135 | marginal positiv |

| Beschäftigung | Dienstleister gesamt, Durchschnitt der vier Branchen | LkSG | 1,423 | 0,093 | 0,989 | 0,987 | 3,205 | marginal positiv |

| Beschäftigung | Dienstleister gesamt, Durchschnitt der vier Branchen | CSRD | 1,423 | 0,093 | 0,989 | 0,987 | 3,205 | marginal positiv |

| Umsatz | Sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten | NachwG | 19,100 | 0,020 | 0,876 | 0,846 | 1,506 | signifikant positiv |

| Umsatz | Sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten | EU-Taxonomie | 13,298 | 0,047 | 0,851 | 0,814 | 1,225 | signifikant positiv |

| Umsatz | Sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten | DSGVO | -13,464 | 0,006 | 0,908 | 0,885 | 2,421 | signifikant negativ |

Quelle: Eigene Berechnung auf Grundlage der bereitgestellten Indexdaten und Regelwerks-Indikatoren; Einzelregressionen je Regelwerk mit linearem Zeittrend, OLS-Schätzung mit statsmodels, n = 11 Jahresbeobachtungen, 2015–2025.

Tabelle 5: Einzelregressionen für den öffentlichen Dienst und die öffentliche Verwaltung

Modell: Y=β0+β1⋅einzelne_Regulierung+β2⋅year+ε

| Zielgröße | Bereich | Regelwerk | β Regelwerk | p-Wert | R² | adj. R² | Durbin-Watson | Bewertung |

| Beschäftigung | Öffentlicher Dienst | NachwG | 1,752 | 0,027 | 0,993 | 0,991 | 1,592 | signifikant positiv |

| Beschäftigung | Öffentlicher Dienst | EU-Taxonomie | 1,379 | 0,024 | 0,993 | 0,992 | 1,932 | signifikant positiv |

| Beschäftigung | Öffentlicher Dienst | DSGVO | -1,303 | 0,004 | 0,996 | 0,994 | 2,184 | signifikant negativ |

| Beschäftigung | Politische Führung und allgemeine Verwaltung | EU-Taxonomie | 2,890 | 0,021 | 0,992 | 0,990 | 2,250 | signifikant positiv |

| Beschäftigung | Politische Führung und allgemeine Verwaltung | GEG | 2,646 | 0,090 | 0,989 | 0,986 | 1,248 | marginal positiv |

| Beschäftigung | Politische Führung und allgemeine Verwaltung | DSGVO | -2,483 | 0,012 | 0,993 | 0,991 | 1,304 | signifikant negativ |

Quelle: Eigene Berechnung auf Grundlage der bereitgestellten Beschäftigungsindizes und Regelwerks-Indikatoren; Einzelregressionen je Regelwerk mit linearem Zeittrend, OLS-Schätzung mit statsmodels, n = 11 Jahresbeobachtungen, 2015–2025.

Tabelle 6: Regressionsdiagnostik des Basismodells

| Prüfgröße | Ergebnis | Interpretation |

| Beobachtungen je Modell | 11 | Sehr kleine Stichprobe, daher explorative Evidenz |

| Regressoren im Basismodell | total_reg, year | Regulierungseffekt unter Kontrolle eines linearen Zeittrends |

| Korrelation total_reg und year | ca. 0,90 | Hohe gemeinsame Zeitentwicklung |

| VIF total_reg | ca. 5,36 | Erhöhte Multikollinearität |

| VIF year | ca. 5,36 | Erhöhte Multikollinearität |

| Signifikanzschwelle | p < 0,05 | statistisch relevant |

| Marginale Signifikanz | p < 0,10 | schwacher statistischer Hinweis |

| Durbin-Watson-Werte | ca. 0,90 bis 3,04 | teils Hinweise auf Autokorrelation, insgesamt wegen n = 11 vorsichtig zu interpretieren |

| R²-Werte | häufig > 0,90 | hohe Erklärungskraft, aber auch stark trendgetrieben |

Quelle: Eigene Berechnung auf Grundlage der bereitgestellten Indexdaten und Regelwerks-Indikatoren; OLS-Diagnostik mit statsmodels.

Tabelle 7: Zusammenfassung der zentralen empirischen Befunde

| Bereich | Umsatz | Beschäftigung | Gesamteinschätzung |

| Verarbeitendes Gewerbe | negativer, aber nicht signifikanter Effekt von total_reg | negativer, aber nicht signifikanter Effekt von total_reg | negativer Hinweis, aber kein signifikanter Gesamteffekt |

| Verarbeitendes Gewerbe, Einzelregelwerk GEG | signifikant negativ | signifikant negativ | stärkster negativer Einzelbefund |

| Unternehmensberatung | kein signifikanter positiver Umsatzeffekt | signifikant positiver Beschäftigungseffekt | stärkster positiver Dienstleistungsbefund |

| Technische, physikalische und chemische Untersuchung | kein signifikanter Effekt | kein signifikanter Effekt | kein belastbarer Regulierungseffekt |

| Wirtschaftsprüfung, Steuerberatung, Buchführung | kein signifikanter positiver Umsatzeffekt | signifikant positiver Beschäftigungseffekt | deutlicher positiver Beschäftigungsbefund |

| Sonstige freiberufliche, wissenschaftliche und technische Tätigkeiten | marginal positiver Effekt von total_reg | kein signifikanter Effekt | schwacher positiver Umsatzhinweis |

| Dienstleister gesamt | kein signifikanter Umsatzeffekt | marginal positiver Beschäftigungseffekt | schwacher Hinweis auf Beschäftigungszuwachs |

| Öffentlicher Dienst | keine Umsatzdaten | kein signifikanter Effekt von total_reg | Beschäftigungsanstieg vor allem durch Zeittrend erklärt |

| Politische Führung und allgemeine Verwaltung | keine Umsatzdaten | kein signifikanter Effekt von total_reg | kein belastbarer zusätzlicher Regulierungseffekt |

Quelle: Eigene Zusammenfassung der OLS-Regressionen auf Grundlage der bereitgestellten Indexdaten und Regelwerks-Indikatoren.

Haftungsausschluss

Die in dieser Veröffentlichung vertretenen Ansichten geben ausschließlich die Auffassung des Autors wieder und spiegeln nicht notwendigerweise die Positionen des Instituts für konservative Wirtschaftspolitik (IKW) wider. Das Titelbild dieser Veröffentlichung wurde KI-generiert (Art. 50 EU AI Act).