Kreditgeld nach Mises und Mileis Zentralbank-Dilemma in Argentinien

_ Prof. Dr. Philipp Bagus, Gastforscher, Institut für konservative Wirtschaftspolitik (IKW). Erstveröffentlichung beim Mises Institut Deutschland. München, 20.10.2025.

Kreditgeld, Pesos, Dollars und Argentinien

Der Begriff des Kreditgelds, welchen Ludwig von Mises 1912 in seiner Klassifikation des Geldes in seinem Werk „Die Theorie des Geldes und der Umlaufsmittel“ aufführt, wird wenig beachtet. Dabei kann das Konzept des Kreditgelds bei der historischen Analyse sehr nützlich sein.

Mises unterscheidet drei Typen von Geld im engeren Sinne: Sachgeld, Kreditgeld und Zeichengeld (Fiatgeld). Im Falle des Sachgelds ist das Geld eine Ware, die zum allgemeinen Tauschmittel geworden ist. Historische Beispiele sind Gold und Silber.

Neben dem Geld im engeren Sinne gibt es zudem die Geldsurrogate. Sie werden von Emittenten ausgegeben. Beispiele sind Banknoten oder Sichteinlagen. Diese zählen zur Geldmenge im weiteren Sinne. 100 % gedeckte Banknoten und Sichteinlagen nennt Mises echte Geldsurrogate (Geldzertifikate). Die ungedeckten Geldsurrogate bezeichnet Mises als Umlaufsmittel. Geldsurrogate sind sofort und vollständig in das eigentliche Geld einlösbar und werden daher im Verkehr wie Geld behandelt.

Kreditgeld geht aus diesen Geldsurrogaten hervor. Kreditgeld sind ehemalige Geldsurrogate, wie Banknoten, die nicht mehr gegen Sachgeld eintauschbar sind, weil ihr Emittent den Eintausch bis auf weiteres eingestellt hat. Die ehemaligen Geldsurrogate werden ‚im guten Glauben‘ aus Gewohnheit weiterbenutzt und werden zum Kreditgeld.

Ein historisches Beispiel für Kreditgeld sind die britischen Pfundnoten zur Zeit der Napoleonischen Kriege. Im Jahr 1797 wurde der Eintausch in Gold eingestellt. Dennoch wurden die Noten weiterverwendet. Es gab die Hoffnung und das Versprechen, zum Goldeintausch bei Beendigung des Krieges zurückzukehren. Letztlich dauerte es bis 1821 bis der Eintausch von Pfundnoten in Gold wieder aufgenommen wurde. Ein ähnliches Schicksal war den Greenbacks beschieden, welche während des US-Bürgerkriegs ausgegeben wurden, aber erst im Jahr 1879 in Gold einlösbar wurden.

Beim Kreditgeld besteht also die Hoffnung, dass es in Zukunft wieder eintauschbar wird. Beim Fiatgeld hingegen ist diese Hoffnung vollständig verloren gegangen. Die Regierung hat keine Absicht, das Fiatgeld in Zukunft eintauschbar zu machen. Unser heutiger Euro ist so ein Fiatgeld. Fiatgeld stützt sich auf Regierungsdekrete und ist nicht einlösbar. In Mises´ Klassifikation steht das Kreditgeld somit zwischen Sachgeld und Fiatgeld.

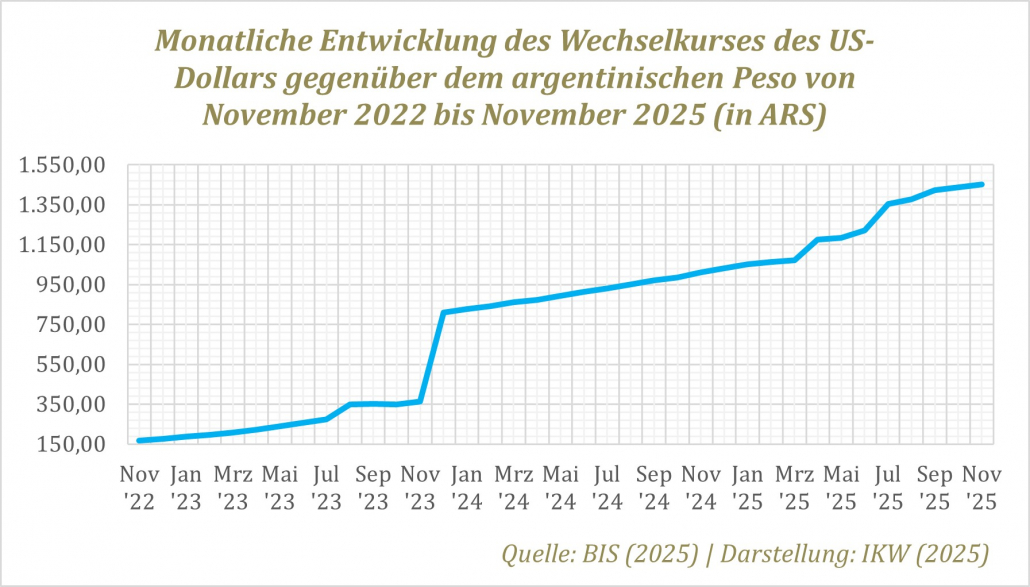

Die Mises’sche Logik lässt sich gewinnbringend auf den argentinischen Peso anwenden. Während der Konvertibilität von 1991 bis 2001 war der Peso in US-Dollar eintauschbar. Natürlich sind Dollars kein Sachgeld. Aus Sicht der inflationsgeplagten Argentinier erscheint der Dollar indes als eine harte Währung, deren Menge nicht von der argentinischen Politik manipuliert wird. Im Jahr 2002 wurde die Konvertibilität seitens der argentinischen Regierung offiziell für beendet erklärt.

Sofern noch Hoffnung besteht, dass der Peso in Zukunft, wenn auch zu einem schlechteren Kurs, in Dollars eintauschbar sein wird, kann der Peso als Kreditgeld verstanden werden. Diese Hoffnung wurde durch Javier Milei genährt. Im Wahlkampf ging es um eine Dollarisierung und den Eintausch der Zentralbankverbindlichkeiten (Pesos) in Dollars. Mithin besteht die Chance, dass Pesos in der Zukunft gegen Dollars in irgendeiner Form eingetauscht werden. In dem Maße, in dem die Pesos als Kreditgeld angesehen werden, wird der Wert der Pesos durch diese Umtauschhoffnung gestützt.

Wenden wir uns nun der Frage zu, was mit der Nachfrage nach Pesos geschehen wäre, wenn Javier Milei am ersten Amtstag die Zentralbank geschlossen hätte.

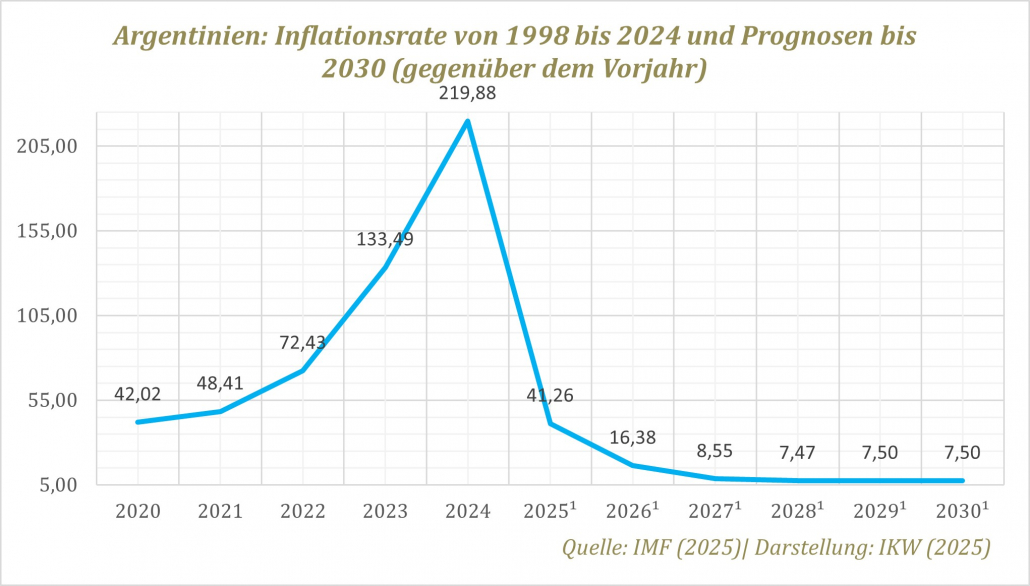

Zunächst ist die allgemeine Preisdynamik vor Mileis Amtsantritt zu beachten. Zwischen Januar und Juli 2023 lag die monatliche Preisinflationsrate zwischen 6 % und 8,4 %. Im August stieg die Teuerungsrate bereits auf 12,4 %, um im Dezember, als Milei sein Amt antrat, auf 25,5 % emporzuschnellen. In anderen Worten war das Land in einer Dynamik gefangen, in der die Argentinier progressiv das Vertrauen in den Peso verloren und immer schneller Pesos in Dollars tauschten. Ein derartiger Prozess entwickelt eine Eigendynamik. Wenn das Vertrauen in die Qualität oder die quantitative Begrenztheit eines Fiatgeldes schmilzt, dann sinkt die Geldnachfrage, daraufhin steigen die Güterpreise, wodurch das Vertrauen in die Währung weiter zurückgeht, die Geldnachfrage weiter fällt und die Preise noch schneller steigen und so weiter. Diese für eine Hyperinflation (Flucht in die Sachwerte) typische Spirale ist ab einem gewissen Punkt kaum noch aufzuhalten. Das Vertrauen in die Währung geht immer schneller verloren. Wenn in dieser Dynamik Milei die Zentralbank geschlossen hätte, und damit das Zeichen gesetzt hätte, dass der Peso nur mehr sich selbst überlassen bliebe, dann wäre die Flucht der Argentinier aus dem Peso in den Dollar weiter beschleunigt worden.

Durch das Verschwinden der Zentralbank und damit der Hoffnung Pesos gegen Dollars der Zentralbank eintauschen zu können, hätte sich die Qualität des Pesos entscheidend verschlechtert. Der Peso wäre vom Kreditgeld zum reinen Zeichengeld geworden. Die Nachfrage nach Pesos wäre gefallen, weil keine Hoffnung mehr bestanden hätte, dass die Zentralbank die Pesos einmal in Dollars umtauschen würde. Die Argentinier hätten versucht, ihre Pesos im Markt gegen Dollars zu verkaufen. Der Peso-Kurs wäre kollabiert.

Zudem hätte ein Schließen der Zentralbank bedeutet, dass die Zentralbank ihre verzinsten Verbindlichkeiten an die Geschäftsbanken nicht bezahlt hätte. Ein großer Teil der Anlagen der Geschäftsbanken wäre wertlos geworden. Die daraus entstehenden Verluste hätten zu einem Zusammenbruch des argentinischen Banken- und Finanzsystems geführt. Chaos, Panik und soziale Unruhen wäre die Folge gewesen. Der Vertrauensverlust in den Peso hätte sich beschleunigt. Die Argentinier wären in den Dollar geflohen. In diesem Sinne argumentiert Hans-Hermann Hoppe folgerichtig, dass die Argentinier nach so einem Kollaps nur noch Dollars benutzt hätten und der Peso verschwunden wäre: „The peso would disappear. That’s good. … Then, people use dollars instead of pesos“. Aber „verschwinden“ würde der Pesos nicht, solange er in den Augen der Nutzer noch Kaufkraft besäße, sondern erst dann, wenn er aus Sicht der Inhaber für alle praktischen Belange keinerlei Tauschwert mehr hätte. In anderen Worten bedeutet „verschwinden“ also, dass es zu einer extremen Teuerungsrate wie bei einer Hyperinflation des Pesos gekommen wäre. Er wäre wertlos geworden. Aufgrund des Kalkulationsproblems wäre es zu einem Rückgang der Arbeitsteilung und einem wirtschaftlichen Kollaps gekommen.

Es ist sehr wahrscheinlich, dass das Chaos durch den rasanten Wertverfall des Pesos wie bei einer Hyperinflation von der Opposition für einen Staatsstreich genutzt worden wäre. So war es schon in Folge des ‚Corralitos‘ im Jahr 2001 geschehen. Das Land wäre heute zurück im Peronismus und extrem verarmt. Denn mit der Währung bricht aufgrund des Kalkulationsproblems auch die Arbeitsteilung zusammen.

Kurzum, Argentinien befand sich 2023 auf dem Weg in eine Hyperinflation. Ein Schließen der Zentralbank hätte die Dynamik kaum aufgehalten, sondern im Hinblick auf die Teuerungsrate beziehungsweise den Wertverlust des Pesos eher beschleunigt. Das Bankensystem wäre zusammengebrochen, das Vertrauen in den Peso und die Geldnachfrage kollabiert. Das Mises’sche Konzept des Kreditgeldes und seine Entwicklung hin zum Fiatgeld helfen beim Verständnis dieser Zusammenhänge.

Literatur und Quellen

- Bagus P. (2020). Die Qualität des Geldes – Teil 1. Mises‑Institut Deutschland. URL: https://www.misesde.org/2020/02/die-qualitaet-des-geldes-teil-1/

- Bagus, Philipp and Howden, David (2016): Central Bank Balance Sheet Analysis. Published in: Betriebswirtschaftliche Forschung und Praxis , Vol. 2, No. 68 (2016): pp. 109-125. URL: https://mpra.ub.uni-muenchen.de/79801/

- Ferrero, B. (2025). ¿Milei debería de haber cerrado el banco central de golpe? URL: https://okdiario.com/economia/milei-deberia-haber-cerrado-banco-central-golpe-14270368

- Ferro, G. (2001). Currency Board: From Stabilization to Full Dollarization? The Argentine Experience. MPRA Paper No. 15353. URL: https://mpra.ub.uni-muenchen.de/15353/

- Guinnane, T. W. & Parker, R. G. (2003). Turning Points in the Civil War: Views from the Greenback Market. NBER Working Paper (Nr. W5381).

- Mises, L. (2023). Theorie des Geldes und der Umlaufsmittel. Dritte Auflage (Unveränderter Nachdruck der zweiten, neubearbeiteten Auflage von 1924), Duncker & Humblot.

- O’Brien, P. & Palma, N. (2019). Danger to the Old Lady of Threadneedle Street? The Bank Restriction Act and the Regime Shift to Paper Money, 1797–1821. Working Paper Series, CEPR / London School of Economics.

- Property and Freedom Society (2024). PFP279 | Fusillo, Müller, Bagus, Hoppe, Dürr: Discussion, Q&A (PFS 2024) [Online‑Video]. URL: https://www.youtube.com/watch?si=FpL7JidIJnBX5axO&t=2156&v=aKHqArRDeHQ&feature=youtu.be

- Statista (2025). Argentinien – Inflationsrate bis August 2025. URL: https://de.statista.com/statistik/daten/studie/988114/umfrage/monatliche-inflationsrate-in-argentinien/

Haftungsausschluss

Die in dieser Veröffentlichung vertretenen Ansichten geben ausschließlich die Auffassung des Autors wieder und spiegeln nicht notwendigerweise die Positionen des Instituts für konservative Wirtschaftspolitik (IKW) wider.