")

Die Steuerung des Zinsniveaus durch Zentralbanken und ihre wirtschaftlichen Auswirkungen

~ Zur Diskussion gestellt. ~

_ Konstantin Schink, Gastforscher, Institut für konservative Wirtschaftspolitik (IKW). 29.09.2023.*

Die Überholtheit der Geldmengensteuerung

Früher ging die gängige Annahme davon aus, dass Zentralbanken primär die Geldmenge kontrollieren und diese indirekt zu einem bestimmten Zinsniveau führt. Diese Vorstellung ist jedoch als überholt anzusehen. Zentralbanken können die Geldmenge nicht direkt steuern, da das Konzept des Geldmengenmultiplikators fehlerhaft ist. Zentralbanken stellen den Banken jederzeit Zugang zu Zentralbankgeld zur Verfügung. Der Multiplikator unterstellt, dass aus einem Euro Zentralbankgeld mehrere Euro Kreditgeld entstehen, was die Zentralbank in der Lage versetzen würde, die Kreditvergabe zu begrenzen. Da Banken jedoch jederzeit Zentralbankgeld nachfragen können, scheitert diese Einschränkung. Bereits 1929 zeigte sich dies in den USA, als die Federal Reserve Liquidität entzog, Banken jedoch über das Diskontfenster weiter Zentralbankgeld bezogen und Kredite vergaben.[1] Zentralbanken steuern somit nicht die Geldmenge, sondern die Zinsen.

Die aktuelle Zinssteuerung in Europa

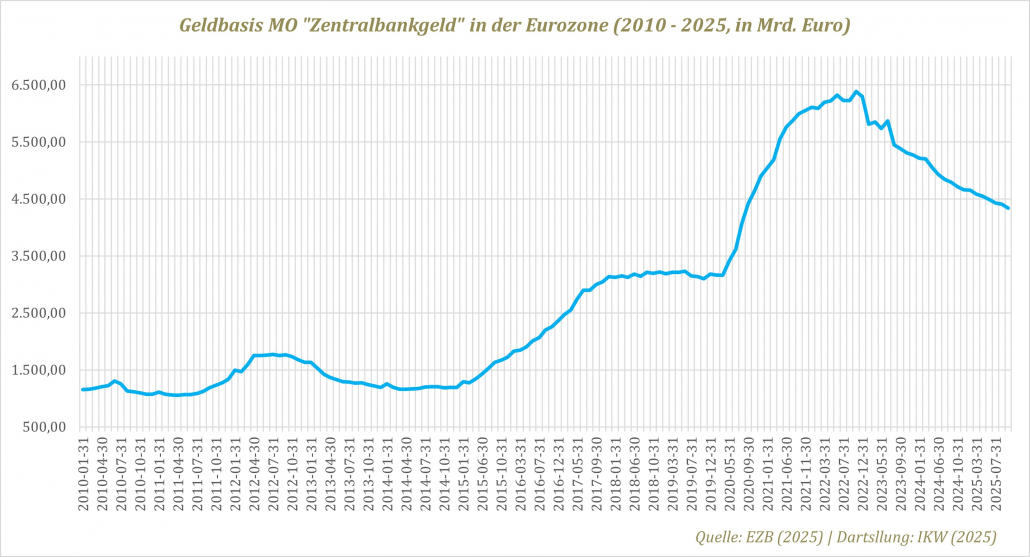

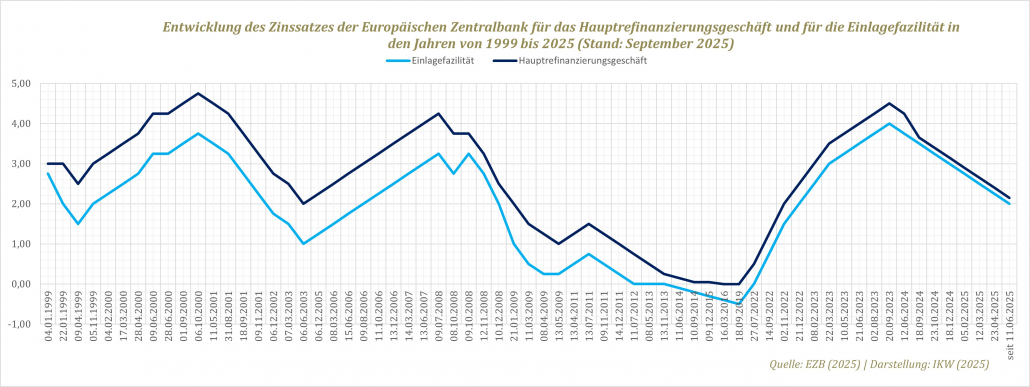

Im Euroraum existiert derzeit ein Überschuss an Zentralbankgeld im Bankensystem, wodurch Banken deutlich mehr Zentralbankgeld halten als erforderlich. Dieses wird bei der Europäischen Zentralbank (EZB) in der Einlagefazilität geparkt und verzinst. Die EZB steuert mehrere Zinssätze, darunter den Leitzins für die Refinanzierung und den Einlagensatz. In Phasen mit hoher Liquidität ist der Einlagensatz entscheidend, da Banken um Nettozugänge an Zentralbankgeld konkurrieren, um dieses bei der EZB zu parken und Zinsen zu erhalten. Dies führt zu Wettbewerb um Kundeneinlagen: Banken heben Einlagezinsen an, um Überweisungen von anderen Banken anzuziehen, die Zentralbankgeld mit sich bringen. Der dadurch entstehende Wettbewerbsdruck erhöht auch die Kreditzinsen. Die EZB kann somit über den Einlagensatz das gesamte Zinsniveau beeinflussen.[2]

Vergleich mit dem US-amerikanischen System

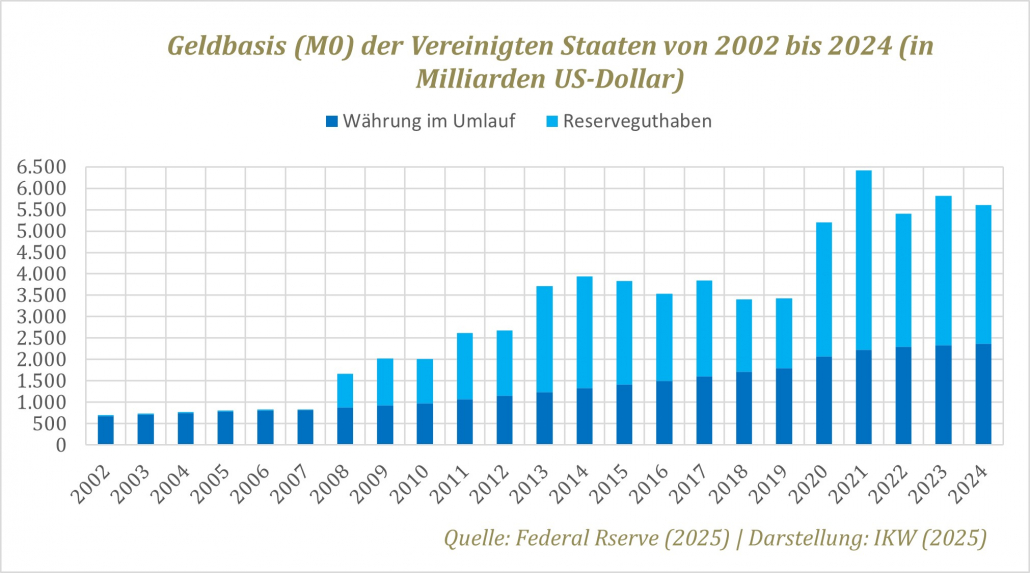

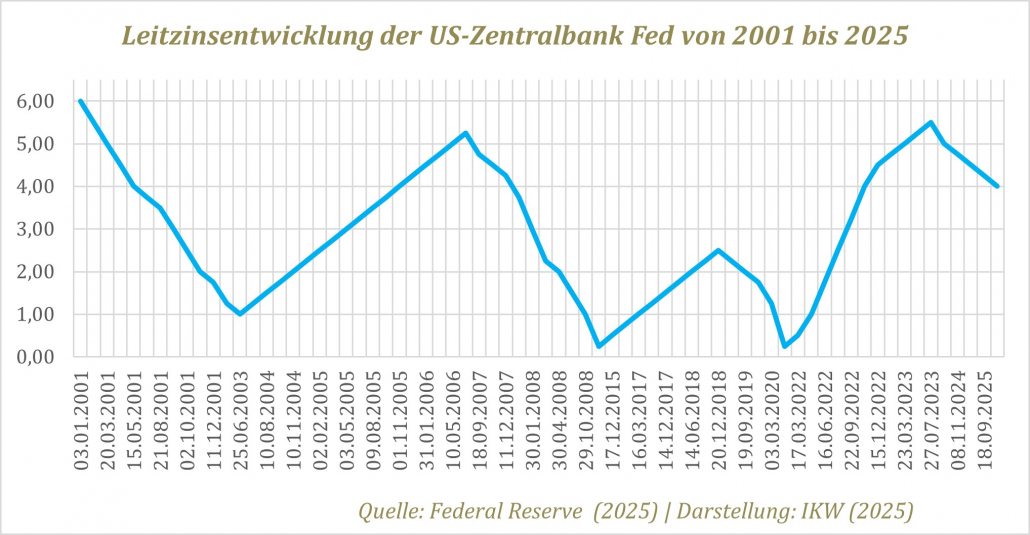

Im US-System ist typischerweise kein Überschuss an Zentralbankgeld vorhanden. Die Federal Reserve steuert primär den Zinssatz für die Refinanzierung. Banken konkurrieren um Zentralbankgeld, um teure Leihgaben bei der Fed zu vermeiden. Niedrige Einlagezinsen bei einer Bank führen zu Abflüssen, die teure Refinanzierung erfordern würden. Daher heben Banken Einlagezinsen an, um Abwanderung zu verhindern. Über den Leitzins steuert die Fed das gesamte Zinsniveau.[3]

Der Effekt quantitativer Lockerung

Die Anleihenkäufe der EZB wirken wie eine Zinssenkung um etwa 0,5 Prozentpunkte. Ein Abbau dieser Käufe würde entsprechend einer Zinserhöhung um 0,5 Prozentpunkte gleichkommen. Die tatsächlichen Zinserhöhungen der EZB (von 0 % auf bis zu 4,25 % im Hauptrefinanzierungssatz) übersteigen diesen Effekt bei weitem.[4] In Rezessionsphasen können Zentralbanken Zinsen nicht beliebig senken, da der Einlagensatz eine Untergrenze darstellt. Zudem verlangen Banken in der Realwirtschaft Risikoaufschläge, da Unternehmen und Haushalte ausfallen können – im Gegensatz zur risikolosen Einlage bei der EZB.

Prozyklische Effekte der Kreditzinsen

In konjunkturell schwierigen Phasen erhöhen Banken Risikoprämien, da höhere Ausfallwahrscheinlichkeiten erwartet werden. Dies macht Kreditzinsen prozyklisch. Regulatorische Vorgaben verstärken diesen Effekt. Zentralbanken sollten antizyklisch reagieren und Zinsen in Krisen senken. Stattdessen heben sie diese oft an, was die Prozyklizität verstärkt.

Der optimale reale Zins

Der reale risikolose Zins sollte unter dem realen Wirtschaftswachstum liegen, damit Investitionen für den Durchschnitt der Unternehmen lohnend sind. Berücksichtigt man Ausfallrisiken, sollte er noch niedriger sein.[5] Seit den 1980er Jahren lagen reale Zinsen in vielen Industrieländern jedoch über dem Wachstum, was Investitionen hemmte.[6] In der Finanzkrise 2008/2009 senkte die Fed Zinsen stark, doch Kreditzinsen in der Realwirtschaft (z. B. für Auto- oder Immobilienkredite) blieben weitgehend unverändert aufgrund gestiegener Ausfallrisiken.[7]

Hohe Realzinsen und ihre Konsequenzen

Hohe Realzinsen, wie in der Argentinien-Krise Anfang der 2000er Jahre (bis zu 20 %), machen risikolose Anlagen attraktiver als reale Investitionen. Dies führt zu Stagnation und einem Teufelskreis, insbesondere in Entwicklungsländern mit neoliberaler Zinspolitik: Hohe Zinsen dämpfen Investitionen, werten Währungen auf und erfordern weitere Erhöhungen zur Inflationsbekämpfung.[8] Langfristig erfordern hohe Realzinsen Umverteilung von unten nach oben, was in schrumpfenden Volkswirtschaften unmöglich ist.

Spezifische Probleme in der Eurozone

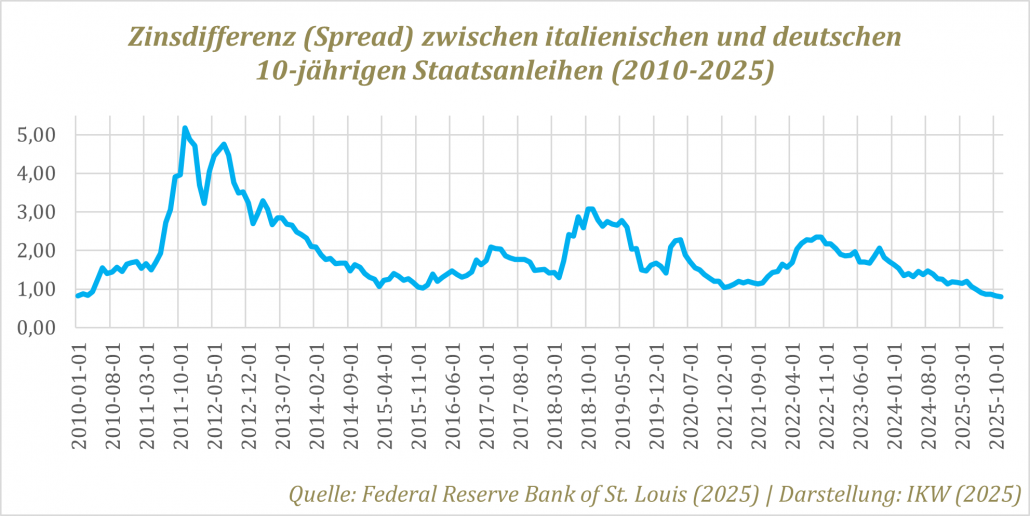

In der Eurozone zahlen Staaten unterschiedliche Renditen auf Anleihen, was sich auf Unternehmens- und Haushaltszinsen überträgt. Ohne monetäre Souveränität sind Staaten von Märkten abhängig; Pleiterisiken erzwingen Steuererhöhungen oder Ausgabenkürzungen. Dies erhöht Ausfallrisiken für Unternehmen und Haushalte in diesen Ländern. Frühe Konvergenz der Renditen brach in der Eurokrise auf. Italien weist seit Euroeintritt stagnierendes reales BIP auf.[9] Die EZB-Zinserhöhungen verschärften Divergenzen.[10] Die EZB könnte die Zinskurve vollständig steuern und Konvergenz erzwingen, wie Japan es tut. Rhetorik allein beeinflusst Märkte stark. Eine verlässliche Zinspolitik ist essenziell für Planbarkeit und Wachstum in der Realwirtschaft.

Literatur

- Bank for International Settlements (BIS) (2020). Niedrigzinsen: Ursachen und wirtschaftspolitische Implikationen. https://www.wirtschaftsdienst.eu/inhalt/jahr/2020/heft/1/beitrag/niedrigzinsen-ursachen-und-wirtschaftspolitische-implikationen.html

- Bank for International Settlements (BIS) (2025). Eurozone Sovereign Bond Spreads: Italy vs. Germany. https://www.bis.org/statistics/

- Board of Governors of the Federal Reserve System (2024). Federal Reserve Monetary Policy Implementation. https://www.federalreserve.gov/monetarypolicy.htm

- Deutsche Bundesbank (2017). Die Rolle von Banken bei der Geldschöpfung. https://www.bundesbank.de/de/aufgaben/themen/die-rolle-von-banken-bei-der-geldschoepfung-660092

- Europäische Zentralbank (EZB) (2023). Entwicklung des Zinssatzes für das Hauptrefinanzierungsgeschäft seit 1999. Statista. https://de.statista.com/statistik/daten/studie/201216/umfrage/ezb-zinssatz-fuer-das-hauptrefinanzierungsgeschaeft-seit-1999/

- Europäische Zentralbank (EZB) (2024). Entwicklung des Zinssatzes der Europäischen Zentralbank für die Einlagefazilität von 1999 bis 2024. Statista. https://de.statista.com/statistik/daten/studie/201162/umfrage/entwicklung-des-ezb-zinssatzes-fuer-die-einlagefazilitaet-seit-1999/

- Federal Reserve Bank of St. Louis (2024). Effects of Fed Rate Cuts on Real Economy Lending Rates during 2008 Crisis. https://fred.stlouisfed.org/

- Flassbeck, H. (2024). Grundlagen einer relevanten Ökonomik. Westend. URL: https://www.thalia.de/shop/home/artikeldetails/A1068433810

- Flassbeck, H. und Spiecker, F. (2014). Unser Geldsystem – Teil XVI: Der Zins. https://www.fspiecker.de/wp-content/uploads/2020/12/2014_05_30_Flassbeck_Spiecker_unser-geldsystem-xvi-der-zins-1.pdf

- International Monetary Fund (IMF) (2002). The Argentina Crisis: Causes and Consequences. https://www.imf.org/en/Publications

- International Monetary Fund (IMF) (2024). Italien: Bruttoinlandsprodukt (BIP) in jeweiligen Preisen von 1980 bis 2023. Statista. https://de.statista.com/statistik/daten/studie/14402/umfrage/bruttoinlandsprodukt-in-italien/

* Mit Zustimmung des Autors basiert dieser Beitrag auf dessen Originaltext; er wurde lediglich zur besseren Strukturierung, Sachlichkeit und Verständlichkeit überarbeitet und um aktuelle Quellen ergänzt, wobei KI-gestützte Methoden unterstützend eingesetzt wurden.

Haftungsausschluss

Die in dieser Veröffentlichung vertretenen Ansichten geben ausschließlich die Auffassung des Autors wieder und spiegeln nicht notwendigerweise die Positionen des Instituts für konservative Wirtschaftspolitik (IKW) wider.