")

Zinsniveau, Investitionen und Entwicklung: Warum viele Schwellen- und Entwicklungsländer nicht aufholen

~ Zur Diskussion gestellt. ~

_ Konstantin Schink, Gastforscher, Institut für konservative Wirtschaftspolitik (IKW). München, 07.06.2025.*

Seit dem Ende der formalen Kolonialherrschaft vor mehr als sechs Jahrzehnten ist es zahlreichen Ländern in Afrika, Lateinamerika und Teilen der arabischen Welt nicht gelungen, dauerhaft zu den wohlhabenden Volkswirtschaften aufzuschließen. Dies steht in auffälligem Kontrast zu den Erfahrungen Ostasiens, wo Staaten wie China, Vietnam oder Südkorea über lange Zeiträume hohe und stabile Wachstumsraten verzeichnen konnten. Ebenso bemerkenswert ist der historische Vergleich mit Europa nach dem Zweiten Weltkrieg, das trotz massiver Zerstörungen außergewöhnlich hohe Wachstumsdynamiken entwickelte. Ein zentraler gemeinsamer Faktor dieser sehr unterschiedlichen Beispiele wird in der wirtschaftspolitischen Debatte jedoch häufig vernachlässigt: die Rolle des Zinsniveaus im Verhältnis zum Wirtschaftswachstum.

Wachstum und Zinsen als zentrale Investitionsbedingung

Ausgangspunkt der Analyse ist eine grundlegende Überlegung zur Rentabilität von Investitionen. Für ein durchschnittliches Unternehmen lohnt sich die Aufnahme von Fremdkapital nur dann, wenn die erwartete Rendite der Investition höher ist als die zu zahlenden Finanzierungskosten. Liegt das reale Wirtschaftswachstum beispielsweise bei 2 Prozent, während der reale Zinssatz 3 Prozent beträgt, ist die durchschnittliche Investition volkswirtschaftlich unrentabel. In einem solchen Umfeld werden Unternehmen Investitionen meiden und vorhandenes Kapital eher zinsbringend anlegen, anstatt es produktiv einzusetzen. Das Resultat sind Investitionsschwäche, geringe Produktivitätszuwächse und langfristige Stagnation.

Umgekehrt entstehen günstige Investitionsbedingungen dann, wenn das nominale Wirtschaftswachstum über dem nominalen Zinsniveau liegt. In diesem Fall übersteigt die durchschnittliche Rendite der Investition die Finanzierungskosten, was die Bereitschaft erhöht, Risiken einzugehen und produktive Investitionen zu tätigen. Dieser Zusammenhang ist empirisch gut dokumentiert und bildet einen zentralen Erklärungsansatz für unterschiedliche Entwicklungsverläufe.

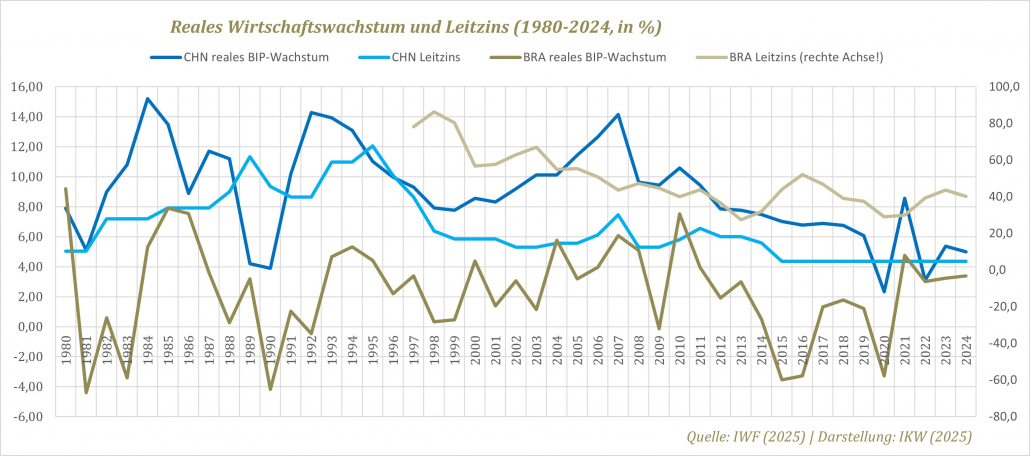

China und Brasilien: Zwei kontrastierende Entwicklungsmodelle

Ein besonders illustrativer Vergleich lässt sich zwischen China und Brasilien ziehen. China verzeichnete über mehrere Jahrzehnte hinweg hohe und vergleichsweise stabile Wachstumsraten. Gleichzeitig lagen die von Unternehmen zu zahlenden nominalen Zinssätze dauerhaft unter dem nominalen Wirtschaftswachstum. Die monetären Rahmenbedingungen waren damit durchgängig investitionsfreundlich. Dies trug wesentlich dazu bei, dass ein breiter Unternehmenssektor bereit war, zu investieren und Produktionskapazitäten auszubauen.

Brasilien hingegen ist trotz reicher Rohstoffvorkommen und seiner Größe als Schwellenland seit Jahrzehnten von relativ niedrigen und stark schwankenden Wachstumsraten geprägt. Ein zentraler Unterschied liegt im Zinsumfeld: Die brasilianische Zentralbank setzte über lange Zeiträume sehr hohe Leitzinsen fest, die häufig über dem nominalen Wirtschaftswachstum lagen. Selbst bei höherer Inflation blieben die realen Finanzierungskosten für Unternehmen hoch. Das Ergebnis waren restriktive Investitionsbedingungen, ausgeprägte Konjunkturzyklen und eine chronische Wachstumsschwäche.

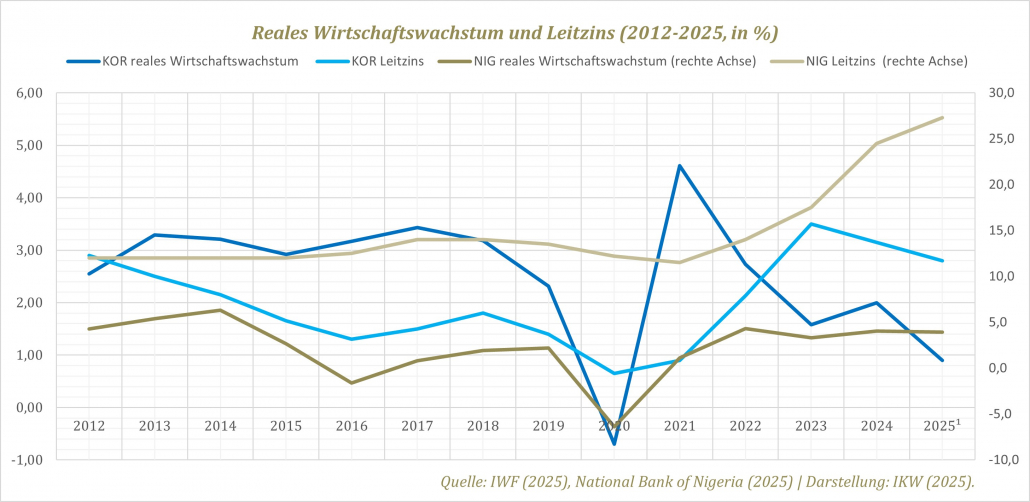

Nigeria: Hohe Zinsen und verpasste Entwicklungschancen

Ein ähnliches Muster zeigt sich in vielen afrikanischen Ländern, exemplarisch in Nigeria. Das Land ist das bevölkerungsreichste Afrikas, verfügt über bedeutende Erdöl- und Rohstoffvorkommen und hätte theoretisch günstige Voraussetzungen für eine dynamische wirtschaftliche Entwicklung. Tatsächlich ist jedoch seit etwa 2015 eine Phase der Stagnation zu beobachten. Pro Kopf gerechnet verzeichnet Nigeria in diesem Zeitraum sogar negatives Wirtschaftswachstum, was teilweise auf das sehr hohe Bevölkerungswachstum zurückzuführen ist, insgesamt jedoch auf eine unzureichende gesamtwirtschaftliche Dynamik hinweist.

Ein wesentlicher Faktor ist auch hier das chronisch hohe Zinsniveau. Die nigerianische Zentralbank reagiert regelmäßig mit drastischen Zinserhöhungen, um Inflation und Wechselkursdruck zu begegnen. Diese Politik führt jedoch dazu, dass nahezu jede produktive Investition unrentabel wird. Die Konsequenzen spiegeln sich unmittelbar in der schwachen Wachstumsentwicklung wider.

Ostasien als Gegenbeispiel: Vietnam und institutionelle Stabilität

Demgegenüber stehen mehrere ostasiatische Länder, insbesondere Vietnam, die über lange Zeiträume expansive monetäre Bedingungen aufrechterhielten. In Verbindung mit vergleichsweise stabilen staatlichen Institutionen und einer wirksamen Kontrolle der Inflation sorgten die Zentralbanken dort für ein Umfeld, in dem Investitionen systematisch begünstigt wurden. Das Ergebnis waren anhaltend hohe Wachstumsraten und ein kontinuierlicher Aufholprozess gegenüber den Industrieländern.

Die ostasiatische Erfahrung zeigt zugleich, dass monetäre Restriktion erhebliche Risiken birgt. So führte die stärkere Unabhängigkeit der südkoreanischen Zentralbank im Zuge der Asienkrise Ende der 1990er Jahre, verbunden mit restriktiver Geldpolitik unter dem Einfluss des Internationalen Währungsfonds (IWF), zu einer der schwersten Wachstumskrisen in der jüngeren Geschichte des Landes.

Die Rolle des IWF und die Angst vor Kapitalflucht

Ein zentrales Argument für hohe Zinsen in Entwicklungs- und Schwellenländern ist die Furcht vor Kapitalflucht. Sinkende Zinsen könnten, so die gängige Annahme, zu einem Abzug ausländischen Kapitals und zu einer Abwertung der Währung führen. Entsprechend empfiehlt der IWF in vielen Fällen, den Wechselkurs durch hohe Zinsen zu stabilisieren. Diese Politik hat jedoch erhebliche Nebenwirkungen. Wird das Zinsniveau dauerhaft hochgehalten, um den Wechselkurs zu stützen, erstickt dies die inländische Investitionstätigkeit und verhindert über Jahre oder Jahrzehnte den Aufbau einer tragfähigen Wachstumsdynamik.

Die ökonomische Abwägung fällt dabei zunehmend kritisch aus. Der Preis für einen stabilen Wechselkurs ist in vielen Fällen anhaltende Stagnation, während die erhofften langfristigen Vorteile ausbleiben. Ohne Investitionen entstehen weder Produktivitätsfortschritte noch steigende Einkommen, sodass die fundamentalen Ursachen von Kapitalflucht letztlich bestehen bleiben.

Schwache Finanzsysteme und externe Abhängigkeiten

In zahlreichen Entwicklungs- und Schwellenländern verschärft ein unterentwickeltes Bankensystem die Problematik zusätzlich. Mangels leistungsfähiger inländischer Finanzintermediäre sind diese Staaten häufig auf internationale Großbanken angewiesen, die Kredite zu hohen Zinsen vergeben, insbesondere für Infrastrukturprojekte. Gleichzeitig wird ihnen von internationalen Institutionen häufig untersagt, selbst aktiv ein staatlich organisiertes Bankensystem oder entwicklungsorientierte Kreditprogramme aufzubauen. Die Kombination aus hohen Zentralbankzinsen und teurer externer Finanzierung erweist sich als besonders wachstumsfeindlich und blockiert jede normale unternehmerische Investitionstätigkeit.

Schlussfolgerung: Wachstum erfordert das Risiko niedrigerer Zinsen

Die Gesamtschau der empirischen Evidenz aus Asien, Lateinamerika und Afrika zeigt ein konsistentes Bild. Länder, die dauerhaft ein Zinsniveau unterhalb ihres nominalen oder realen Wirtschaftswachstums aufrechterhalten konnten, entwickelten eine höhere Investitionsdynamik und erzielten langfristig bessere Wachstumsergebnisse. Staaten hingegen, die aus Angst vor Kapitalflucht und Wechselkursabwertung auf hohe Zinsen setzten, verharrten häufig in Stagnation oder verzeichneten sogar Einkommensverluste pro Kopf.

Eine alternative Strategie besteht darin, bewusst das Risiko eines schwächeren Wechselkurses einzugehen, um im Gegenzug günstige Investitionsbedingungen zu schaffen. Ergänzend können Kapitalverkehrskontrollen eingesetzt werden, um kurzfristige spekulative Kapitalbewegungen einzudämmen. Ohne eine grundlegende Senkung des Zinsniveaus bleibt jedoch jede Hoffnung auf eine eigenständige wirtschaftliche Dynamik illusionär. Andernfalls droht vielen rohstoffreichen Ländern, über Jahrzehnte hinweg lediglich ihre Ressourcen zu exportieren, ohne dass sich der Lebensstandard der eigenen Bevölkerung substanziell verbessert.

Literatur

- Flassbeck, H. (2024). Grundlagen einer relevanten Ökonomik. Westend. URL: https://www.thalia.de/shop/home/artikeldetails/A1068433810

* Mit Zustimmung des Autors basiert dieser Beitrag auf dessen Originaltext; er wurde lediglich zur besseren Strukturierung, Sachlichkeit und Verständlichkeit überarbeitet und um aktuelle Quellen ergänzt, wobei KI-gestützte Methoden unterstützend eingesetzt wurden.

Haftungsausschluss

Die in dieser Veröffentlichung vertretenen Ansichten geben ausschließlich die Auffassung des Autors wieder und spiegeln nicht notwendigerweise die Positionen des Instituts für konservative Wirtschaftspolitik (IKW) wider.