Die Auswirkungen des Europäischen Binnenmarkts und der Eurozone auf das Wirtschaftswachstum: Eine multiversale Regressionsanalyse

_ Emil O. W. Kirkegaard Gastbeitrag für das Institut für konservative Wirtschaftspolitik (IKW). 05.06.2026.*

Kernbotschaften & Handlungsempfehlungen

- Die Studie verfolgte das Ziel, durch eine multiversale Spezifikationsanalyse – bei der systematisch unterschiedliche Datenquellen, Zeiträume, Kontrollvariablen, Ausreißerbehandlungen und Schätzverfahren variiert wurden – zu prüfen, ob der Beitritt zum EU-Binnenmarkt oder zur Eurozone robuste positive Effekte auf das Wirtschaftswachstum aufweist. Dieses Verfahren gewährleistet, dass die Ergebnisse nicht von einzelnen, potenziell willkürlichen Modellentscheidungen abhängen, sondern über eine breite Palette von Spezifikationen hinweg Bestand haben.

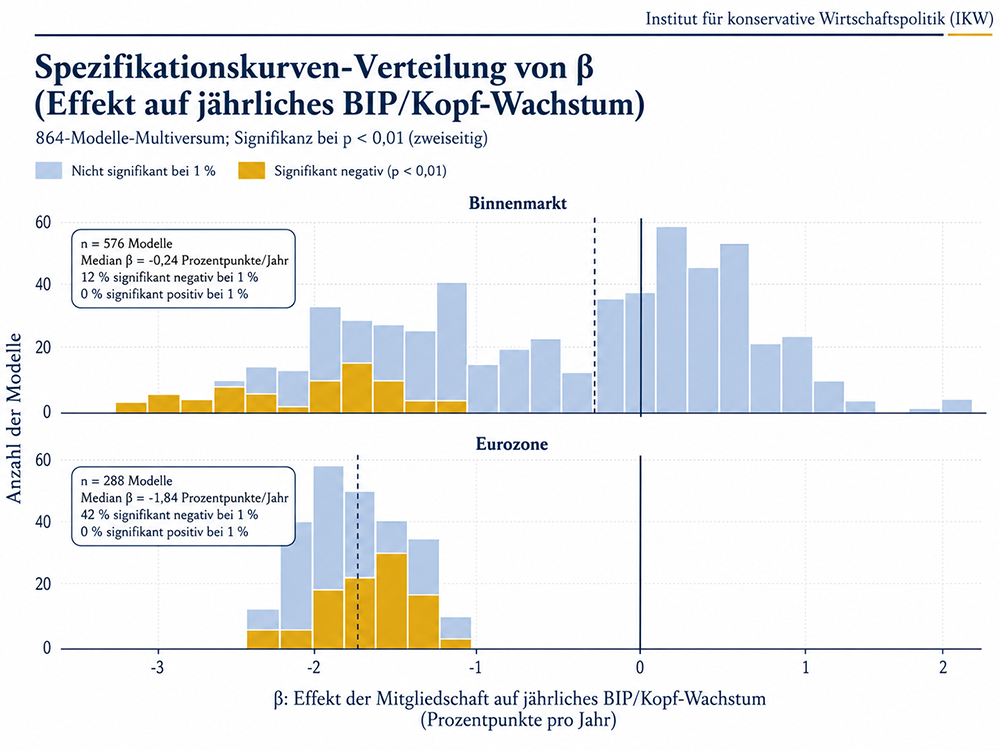

- Für die Eurozone zeigt die Analyse in allen 288 Modellspezifikationen konsistent negative Effekte auf das jährliche Wachstum des Konsums pro Kopf mit einem Median von –1,53 bis –1,84 Prozentpunkten. Dies entspricht einem erheblichen Wachstumsverlust: Bei einem typischen langfristigen Wachstumstrend von 1,5 bis 2,5 Prozent pro Jahr würde die Währungsunion das effektive Wachstum auf einen Bruchteil reduzieren und damit die Konvergenzprozesse innerhalb der Union spürbar beeinträchtigen.

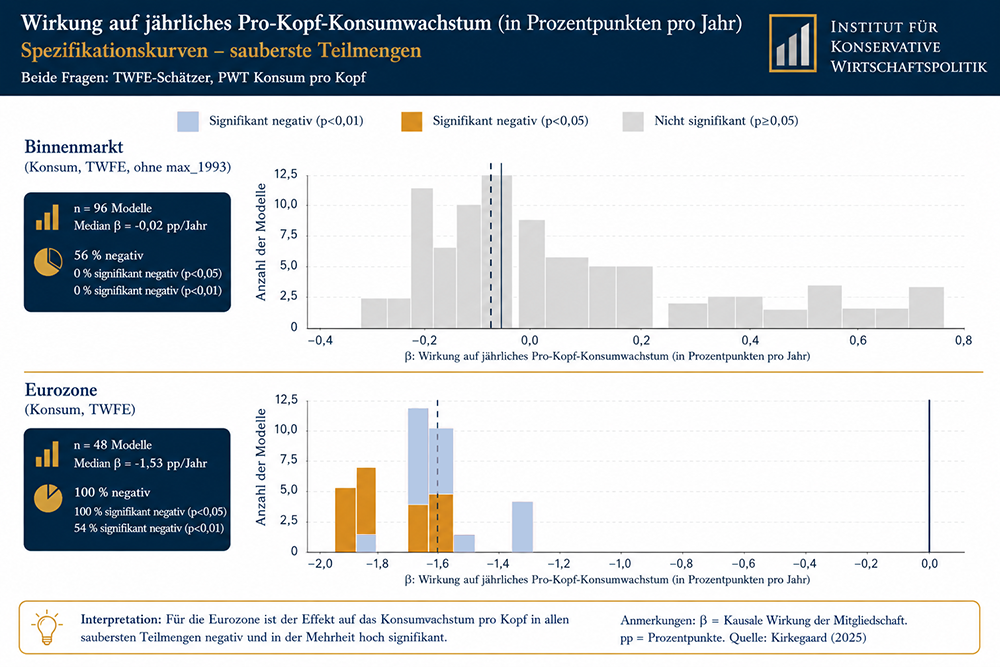

- Beim EU-Binnenmarkt ergibt sich nach Ausschluss methodisch fragwürdiger Varianten (insbesondere des Sun-Abraham-Schätzers und der 1993-Kodierung) in den robustesten 96 Modellen ein Median-Effekt von nahezu null (–0,02 Prozentpunkte). Keine Spezifikation erreicht statistische Signifikanz auf dem 5 %-Niveau. Die Meta-Regression belegt, dass die negativeren Ergebnisse in umfassenderen Modellen primär auf spezifische, inhaltlich problematische Entscheidungen zurückzuführen sind.

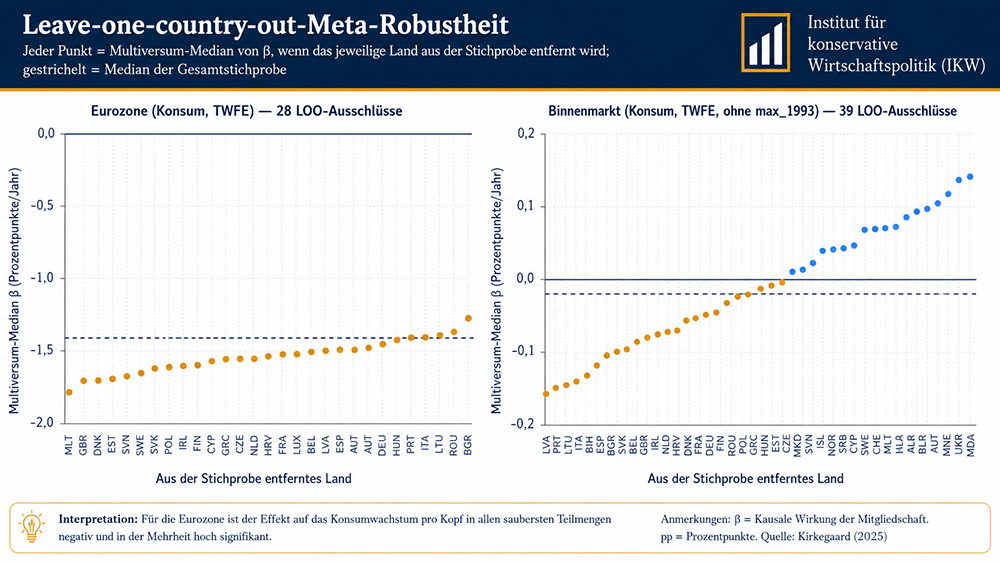

- Die Leave-One-Out-Robustheitsprüfung sowie die gezielte Bereinigung um klar identifizierbare Ausreißer (etwa die moldauische Wirtschaftskrise 1992, die jugoslawischen Kriegsfolgen oder steuerlich induzierte Effekte in Irland) verändern die Median-Schätzer nicht substantiell. Dies unterstreicht die Stabilität der Kernbefunde über unterschiedliche Stichprobenzusammensetzungen hinweg.

- Die mit der europäischen Integration verbundenen umfangreichen regulatorischen Anforderungen – von datenschutzrechtlichen Vorgaben über gentechnische Regulierungen bis zu detaillierten produktbezogenen Normen – scheinen die theoretisch erwarteten Effizienzgewinne aus Zollabbau und Währungsunion in der empirischen Realität zu überlagern oder zu neutralisieren. Die Ergebnisse legen daher nahe, dass weitere Integrationsschritte nicht automatisch wachstumsfördernd wirken.

- Aus wirtschaftspolitischer Perspektive folgt die Empfehlung, künftige Vertiefungen der Währungsunion oder des Binnenmarkts einer differenzierten, evidenzbasierten Kosten-Nutzen-Analyse zu unterziehen. Nationale Handlungsspielräume in Regulierungs- und Währungsfragen können unter bestimmten Bedingungen flexiblere und wachstumsorientiertere Lösungen ermöglichen als eine fortgesetzte Harmonisierung auf hohem institutionellen Niveau.

Ziel der Analyse

Seit Jahrzehnten wird in der wirtschaftspolitischen Diskussion die These vertreten, dass der Europäische Binnenmarkt als zollfreie Handelszone sowie die Eurozone als Währungsunion positive Impulse für das Wirtschaftswachstum setzen. Die vorliegende Untersuchung prüft diese Annahme empirisch, indem sie systematisch untersucht, ob der Statuswechsel zum Mitglied des Binnenmarkts oder der Eurozone zu messbaren Veränderungen im Wachstum geführt hat. Dabei wird nicht auf bestehende Studien zurückgegriffen, sondern eine eigenständige, umfassende Analyse mit historischen Daten durchgeführt, um mögliche Verzerrungen durch selektive Modellspezifikationen zu minimieren.

Methodologie der Studie

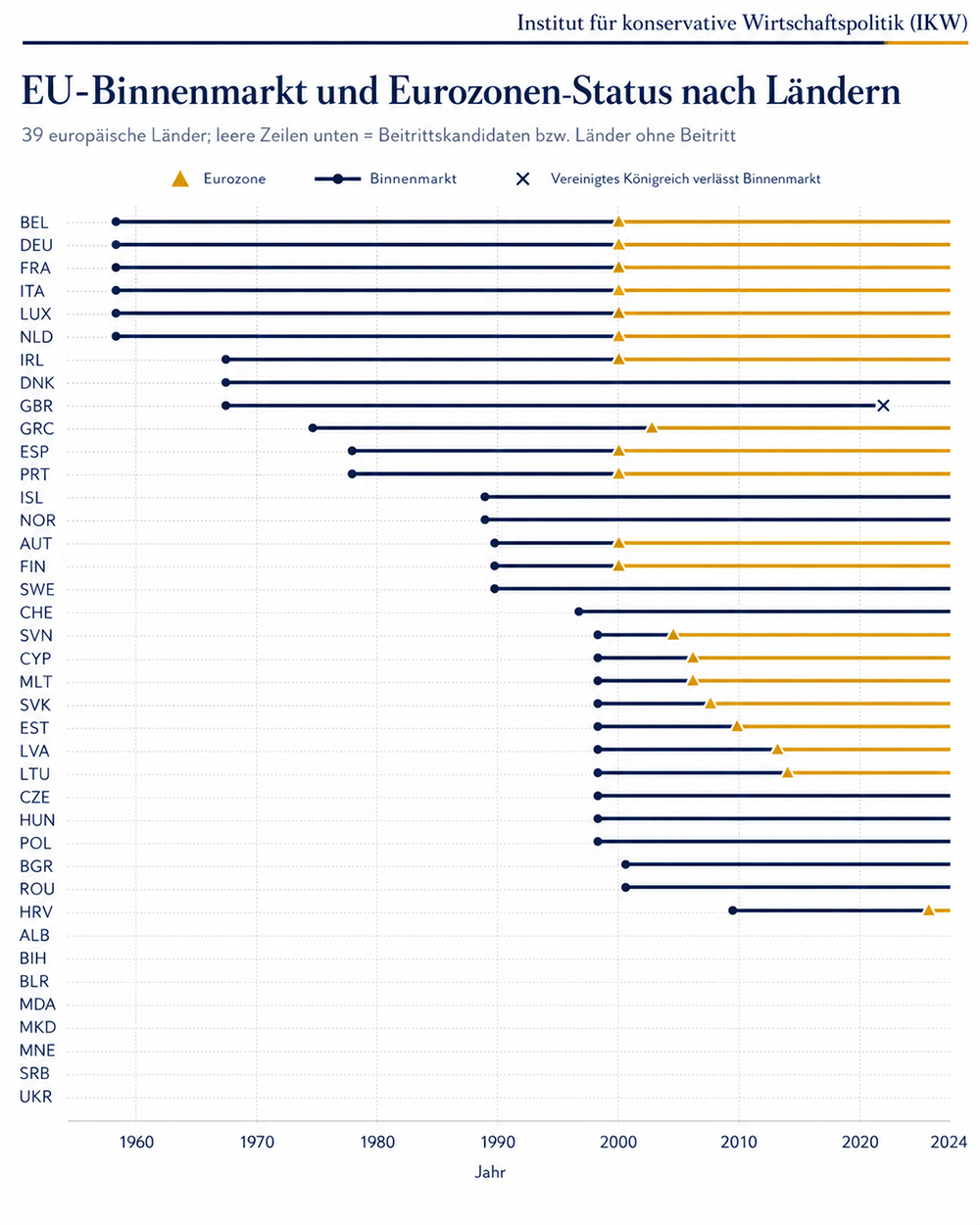

Um robuste Schlussfolgerungen zu ermöglichen, wurde ein multiversales Forschungsdesign gewählt. Dieses Verfahren testet systematisch eine Vielzahl von Modellvarianten, indem zentrale Entscheidungen in der Analyse variiert werden. Ziel ist es, festzustellen, ob die Ergebnisse unabhängig von spezifischen Forscherentscheidungen Bestand haben. Die Studie stützt sich auf Daten von 39 europäischen Ländern, die potenziell der Europäischen Union beitreten konnten, und nutzt die zeitliche Variation innerhalb der Länder (within-country-Variation), um zwischenstaatliche Unterschiede weitgehend zu kontrollieren.

Als abhängige Variable wurde primär der reale Konsum pro Kopf herangezogen. Dieser Indikator gilt als geeigneter als das BIP pro Kopf, da Letzteres durch steuerliche Gestaltungen (etwa in Irland) oder die Konzentration supranationaler Institutionen (etwa in Luxemburg) systematisch verzerrt werden kann. Historische Zeitreihen stammen aus der Maddison-Projekt-Datenbank, ergänzt durch die Penn World Table (PWT) für jüngere Perioden.

Die multiversale Spezifikationsanalyse variierte folgende neun Dimensionen:

- Datenquelle und Metrik (PWT-BIP, PWT-Konsum, Maddison-BIP);

- Beobachtungszeitraum (ab 1950 oder ab 1991);

- Kontrolle für Aufholeffekte (keine, verzögerte wirtschaftliche Leistung oder relative Position im Ländervergleich);

- Behandlung von Ausreißern (unbereinigt oder getrimmt bei Veränderungen über 30 % in einem Jahr);

- Ein- oder Ausschluss Griechenlands;

- Schätzverfahren (klassisches Two-Way-Fixed-Effects-Modell oder der heterogenitätsrobuste Event-Study-Ansatz nach Sun und Abraham);

- Kodierung des Binnenmarkts (reines Beitrittsjahr, maximale Kodierung ab 1993 oder volle Wirksamkeit ab 1968);

- Behandlung des Brexit (Ausschluss des Vereinigten Königreichs ab 2021 oder fortgesetzte Einbeziehung);

- Ein- oder Ausschluss Kroatiens (aufgrund der kurzen Nachbeitrittsperiode und Konfundierung mit der COVID-19-Erholung).

Diese Variationen erzeugen mehrere hundert Modellspezifikationen. Zusätzlich wurde eine Meta-Regression der geschätzten Koeffizienten durchgeführt, um zu identifizieren, welche Modellentscheidungen die Ergebnisse maßgeblich beeinflussen. Ergänzend erfolgte eine Leave-One-Out-Robustheitsprüfung, bei der jeweils ein Land aus der Stichprobe entfernt wird, um die Sensitivität gegenüber einzelnen Beobachtungen zu testen. Die Beitrittszeitpunkte zum Binnenmarkt und zur Eurozone sind in der beigefügten Abbildung für alle 39 Länder dargestellt.

Ergebnisse

Ergebnisse für die Eurozone

Die Analyse der 288 Modellspezifikationen für die Eurozone ergab durchgängig negative Effekte auf das jährliche Wachstum des Konsums pro Kopf. Der Median der geschätzten Koeffizienten lag bei –1,53 Prozentpunkten in den saubersten Subsets und bei –1,84 Prozentpunkten im vollständigen Multiversum. Alle Modelle zeigten negative Vorzeichen; 100 % waren auf dem 5 %-Niveau signifikant, 54 % auf dem 1 %-Niveau. Eine vergleichbare Verteilung negativer Effekte (Median –1,84 Prozentpunkte, 42 % signifikant auf dem 1 %-Niveau) zeigte sich auch bei der Betrachtung des BIP-Wachstums in einem separaten 864-Modell-Multiversum. Die beigefügten Spezifikationskurven illustrieren diese konsistente negative Tendenz.

Ergebnisse für den EU-Binnenmarkt

Im vollständigen Multiversum lag der Median der Effekte auf das Konsumwachstum bei –0,24 Prozentpunkten pro Jahr, wobei 12 % der Modelle auf dem 1 %-Niveau signifikant negativ ausfielen und keine signifikant positiven Ergebnisse auftraten. In den saubersten Subsets (n = 96 Modelle, unter Ausschluss des Sun-Abraham-Schätzers und mit regulärer Beitrittskodierung) reduzierte sich der Median auf –0,02 Prozentpunkte; kein Modell erreichte Signifikanz auf dem 5 %-Niveau.

Eine Meta-Regression der Modellkoeffizienten identifizierte die zentralen Einflussfaktoren: Die Verwendung getrimmter Ausreißer wirkte sich mit +0,46 Prozentpunkten positiv aus, die PWT-BIP-Metrik mit +0,31, die Kodierung ab 1968 mit +0,21. Stark negativ wirkten die Kodierung ab 1993 (–1,89), der Sun-Abraham-Schätzer (–1,46), der Verzicht auf eine Kontrolle für Aufholeffekte (–0,35), die PWT-Konsum-Metrik (–0,24) sowie die Beschränkung auf den Zeitraum ab 1991 (–0,21).

Die Leave-One-Out-Analyse (Abbildung mit 28 beziehungsweise 39 Länderausschlüssen) zeigte, dass die Multiversum-Medianwerte unabhängig vom ausgeschlossenen Land weitgehend stabil blieben. Die identifizierten Ausreißer – etwa der Einbruch in der Republik Moldau 1992 (–43 %), die wirtschaftlichen Folgen der Jugoslawienkriege in Serbien und Montenegro, der Nachkriegsboom in Bosnien-Herzegowina 1996, der lettische Einbruch 1992 oder der irische Effekt 2015 durch steuerliche Umstrukturierungen – stehen in keinem plausiblen Zusammenhang mit dem Binnenmarkt- oder Eurozonen-Status und wurden daher in den bereinigten Spezifikationen berücksichtigt.

Interpretation und Schlussfolgerungen

Die Ergebnisse deuten darauf hin, dass die Einführung der gemeinsamen Währung mit einem substantiellen Wachstumsverlust einherging. Dies steht im Kontrast zu den theoretischen Erwartungen, wonach der Wegfall von Währungsumrechnungen Transaktionskosten senken und die Effizienz steigern sollte. Offenbar überwiegen in der Praxis die mit der Währungsunion verbundenen institutionellen und regulatorischen Rahmenbedingungen.

Beim Binnenmarkt zeigt sich nach Ausschluss methodisch problematischer Spezifikationen kein robuster Effekt. Die Meta-Regression macht deutlich, dass bestimmte Modellentscheidungen – insbesondere die Kodierung des Beitrittszeitpunkts auf 1993 und der heterogenitätsrobuste Schätzer nach Sun und Abraham – die Ergebnisse systematisch in negativer Richtung verschieben. Letzterer setzt eine geeignete never-treated-Vergleichsgruppe voraus, die im vorliegenden Fall jedoch durch strukturell unterschiedliche Transformationsländer gebildet wird und daher die Identifikationsannahmen verletzen kann.

Die mit den Integrationsschritten einhergehenden umfangreichen Regulierungen – etwa im Bereich des Datenschutzes, der Gentechnik, der Migrationspolitik oder produktspezifischer Vorgaben – können die potenziellen Effizienzgewinne aus Zollfreiheit und Währungsunion kompensieren oder überkompensieren. Die Analyse stützt somit nicht die Annahme, dass weitere Vertiefungsschritte der europäischen Integration per se wachstumsfördernd wirken.

Quellen & Literatur

- Bolt, J. and van Zanden, J. L. (2024) ‘Maddison-style estimates of the evolution of the world economy: A new 2023 update’, Journal of Economic Surveys. doi:10.1111/joes.12618.

- Feenstra, R. C., Inklaar, R. and Timmer, M. P. (2015) ‘The next generation of the Penn World Table’, American Economic Review, 105(10), pp. 3150–3182.

- Kirkegaard, E. O. W. (2026) ‘Is the EU’s single market and Eurozone even good for economic growth?’, 19 May. Available at: https://emilkirkegaard.dk/en/2026/05/is-the-eus-single-market-and-eurozone-even-good-for-economic-growth/ (accessed 5 June 2026).

- Sun, L. and Abraham, S. (2021) ‘Estimating dynamic treatment effects in event studies with heterogeneous treatment effects’, Journal of Econometrics, 225(2), pp. 175–199.

* Mit Zustimmung des Autors basiert dieser Beitrag auf dessen Originalveröffentlichung; er wurde lediglich zur besseren Strukturierung, Sachlichkeit und Verständlichkeit überarbeitet und um aktuelle Quellen ergänzt, wobei KI-gestützte Methoden unterstützend eingesetzt wurden.

Haftungsausschluss

Die in dieser Veröffentlichung vertretenen Ansichten geben ausschließlich die Auffassung des Autors wieder und spiegeln nicht notwendigerweise die Positionen des Instituts für konservative Wirtschaftspolitik (IKW) wider. Das Titelbild dieser Veröffentlichung wurde KI-generiert (Art. 50 EU AI Act).