Sektorale Saldenmechanik und Schuldentragfähigkeit: Instrumente für eine pragmatische, arbeitnehmerorientierte nationalkonservative Wirtschaftspolitik am Beispiel der USA

~ Zur Diskussion gestellt. ~

_ Christopher Kofner, Geschäftsführer und Ökonom, Institut für konservative Wirtschaftspolitik (IKW). München, 18.05.2026.

Kernbotschaften & Handlungsempfehlungen

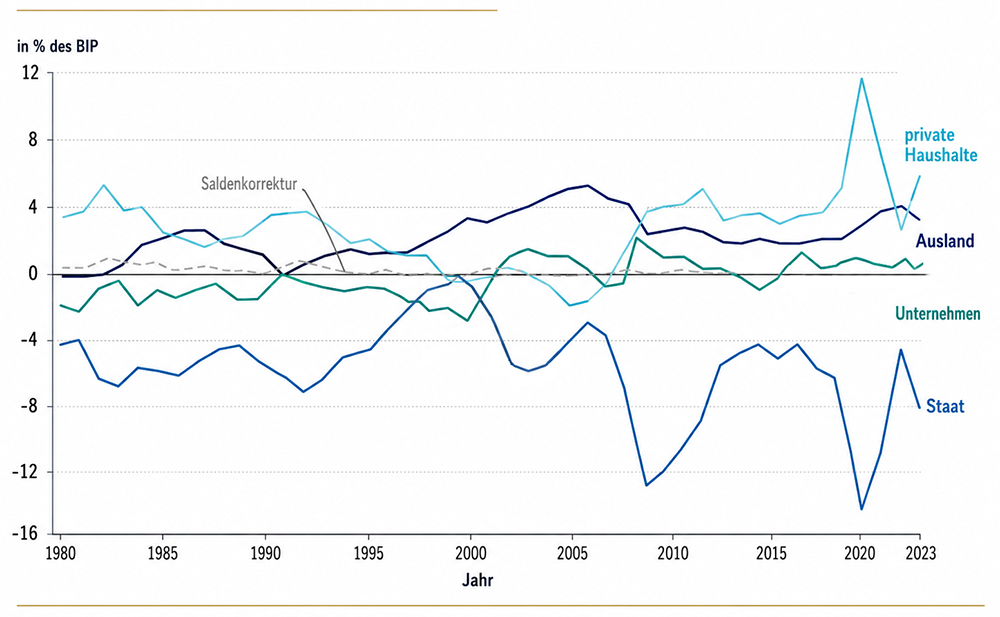

- Die sektorale Saldenmechanik zeigt, dass US-Unternehmen seit etwa 2000 tendenziell von Nettoschuldnern zu Nettosparern geworden sind; zusammen mit einem positiven Finanzierungssaldo der privaten Haushalte von rund 4 Prozent des BIP, einem Unternehmensüberschuss von rund 1 Prozent des BIP und einem anhaltenden Leistungsbilanzdefizit von mindestens 3 Prozent des US-BIP entsteht dadurch ein struktureller Finanzierungsüberschuss des privaten Sektors und des Auslands von rund 8 Prozent des BIP, der durch öffentliche Defizite ausgeglichen werden muss, um Nachfrage und Vollbeschäftigung aufrechtzuerhalten.

- Die Vereinigten Staaten bleiben aufgrund chronischer Handelsdefizite ein internationaler Nettoschuldner; Trumps reziproke Zölle und sein Ansatz des gelenkten Handels sind ökonomisch rational, weil sie diese Ungleichgewichte verringern, den Druck auf die öffentliche Kreditaufnahme mindern und das strukturell erforderliche öffentliche Defizit bei einer deutlichen Verringerung des Leistungsbilanzdefizits potenziell von rund 8 Prozent auf etwa 5 Prozent des BIP senken könnten. Zugleich schützen sie heimische Industrien und Arbeitnehmerlöhne – und stimmen damit mit nationalkonservativen Prioritäten überein.

- Die Höhe der öffentlichen Schulden ist tragfähig und nicht per se problematisch, solange das nominale BIP-Wachstum (g) den nominalen effektiven Zinssatz auf Staatsschulden (r) übersteigt, wie es in den meisten Jahren seit 1950 der Fall war; Staatsanleihen dienen dem privaten Sektor als wichtige Vermögenswerte, und Austerität würde Nachfragelücken nur verschärfen, ohne die zugrunde liegenden sektoralen Realitäten zu adressieren.

- Die Inflation in den Vereinigten Staaten wird vor allem durch reale Angebotsschocks und nicht mechanisch durch Geldmengenausweitung oder niedrige Zinssätze getrieben; der Leitzins ist ein politisches Konstrukt, kein natürlicher Marktpreis, und niedrige Zinsen unterhalb des nominalen Wachstums können produktive Investitionen in Industrie und Infrastruktur fördern, solange sie die Angebotsseite stärken und nicht auf bereits ausgelastete Kapazitäten treffen.

- Nationalkonservative Entscheidungsträger sollten die sektorale Saldenanalyse in der Haushaltsplanung institutionalisieren, gelenkten Handel und gezielte Industriepolitik als dauerhafte Instrumente zur Verringerung externer Defizite behandeln, pragmatische öffentliche Kreditaufnahme zur Unterstützung arbeitender Familien aufrechterhalten und monetaristische Zinserhöhungen zurückweisen, die der Beschäftigung schaden – und dadurch die arbeitnehmer- und familienorientierte Wirtschaft aufbauen, die Amerikas Gemeinschaften verdienen.

***

Ein echter Konservatismus muss die Abstraktionen des Neoliberalismus zurückweisen und die Politik stattdessen in den konkreten Realitäten amerikanischer Arbeitnehmer, Familien und nationaler Souveränität verankern. Zwei wirkungsvolle analytische Perspektiven – die sektorale Saldenmechanik und die Beziehung g > r – liefern die dafür notwendige empirische Strenge. Die sektorale Saldenmechanik, verwurzelt in den buchhalterischen Identitäten von Wilhelm Lautenbach und Wolfgang Stützel und weiterentwickelt vom postkeynesianischen Ökonomen Heiner Flassbeck, ehemaliger leitender Ökonom der UNCTAD und deutscher Staatssekretär, zeigt, dass sich die Finanzierungssalden von Haushalten, Unternehmen, Staat und dem Rest der Welt immer zu null addieren müssen. Zusammen mit dem historischen Muster, dass das nominale BIP-Wachstum (g) den nominalen effektiven Zinssatz auf öffentliche Schulden (r) häufig übersteigt, stützen diese Rahmenwerke eine nationalkonservative Agenda, die auf Reindustrialisierung, Lohnwachstum und inneren Zusammenhalt statt auf globalistische oder austeritätsgetriebene Politik ausgerichtet ist.

Der Wandel der Unternehmen: von Nettoschuldnern zu Nettosparern und seine nationalen Folgen

Eine der bedeutendsten Veränderungen in der US-Wirtschaft der Nachkriegszeit vollzog sich um das Jahr 2000. Bis dahin waren nichtfinanzielle Unternehmen typischerweise Nettoschuldner; sie investierten mehr, als sie sparten, und trieben dadurch Nachfrage, Innovation und Beschäftigung an. Seit der Jahrhundertwende und insbesondere nach der Krise von 2008-09 sind Unternehmen tendenziell und in vielen Jahren zu Nettosparern geworden, mit positiven Finanzierungssalden, die in den vergangenen Jahren häufig nahe bei oder über einem Prozent des BIP lagen (hier und weiter: Abbildung 1.). Begünstigt durch steuerliche Privilegien, Deregulierung und schwächere Gewerkschaften werden Unternehmensgewinne heute weitgehend in Aktienrückkäufe, Dividenden und Finanzanlagen statt in produktive Investitionen gelenkt.

Abb. 1. Sektorale Finanzierungsalden der USA (1980-2023, in % des BIP)

Quelle: Flassbeck H. (2023), Darstellung: IKW (2026).

Private Haushalte weisen einen positiven Finanzierungssaldo von etwa 4 Prozent des BIP auf. Wenn Unternehmen ebenfalls zu Nettosparern werden, erzeugt der inländische private Sektor einen erheblichen Überschuss. Obwohl die USA im Verhältnis zu ihrer Wirtschaftsgröße weniger außenhandelsabhängig sind als kleinere offene Volkswirtschaften, erfordert dieser Überschuss eine gegenläufige öffentliche Kreditaufnahme, um einen Einbruch der gesamtwirtschaftlichen Nachfrage zu verhindern. Ohne sie folgen Rezessionen, Arbeitslosigkeit und Lohnstagnation. Die alte Sorge vor Verdrängungseffekten ist verschwunden: Unternehmen horten Mittel, statt um sie zu konkurrieren. Öffentliche Defizite sind daher unverzichtbar geworden, um die Nachfrage aufrechtzuerhalten, die arbeitende Familien und nationale Stärke trägt.

Chronische externe Ungleichgewichte: Warum die Vereinigten Staaten eine Nettoschuldnernation bleiben

Dieser inländische Sparüberhang wird durch Amerikas chronisches Leistungsbilanzdefizit verschärft. Seit Jahrzehnten weisen die USA Handelsdefizite gegenüber Überschussländern wie China und Deutschland auf. Der Rest der Welt erzielt gegenüber den USA daher einen positiven Finanzierungssaldo von mindestens 3 Prozent des US-BIP. Billigere Importe können den Lebensstandard zwar vorübergehend erhöhen, untergraben aber die heimische Industrie, industrielle Kapazitäten und die Löhne der Mittelschicht. Diese Dynamik verlagert wirtschaftliche Vitalität auf Kosten amerikanischer Arbeitnehmer und Gemeinschaften ins Ausland.

Die nationalkonservative Analyse erkennt ungelenkten Freihandel zu Recht als Bedrohung für Souveränität und Zusammenhalt. Handelsdefizite sind keine harmlosen Buchungsposten; sie vertiefen inländische Ungleichgewichte und erzwingen größere öffentliche Defizite, um Vollbeschäftigung aufrechtzuerhalten.

Der strukturelle Zwang öffentlicher Defizite

Die sektorale Saldenmechanik macht das Ergebnis unausweichlich. Wenn Haushalte und Unternehmen netto sparen, während der Rest der Welt gegenüber den USA einen Überschuss erzielt, muss der öffentliche Sektor spiegelbildlich ein Defizit aufweisen, um die Nachfragelücke zu schließen. Bei einem positiven Finanzierungssaldo der privaten Haushalte von rund 4 Prozent des BIP, einem Unternehmensüberschuss von rund 1 Prozent des BIP und einem Leistungsbilanzdefizit von mindestens 3 Prozent des BIP ergibt sich ein struktureller öffentlicher Finanzierungsbedarf von rund 8 Prozent des BIP. Das ist eine strukturelle Notwendigkeit, kein vorübergehender Stimulus. Wie Heiner Flassbecks Analyse von US-Daten zeigt, steuert die Schuldenquote bis zur Mitte des Jahrhunderts auf 200 Prozent oder mehr zu, unabhängig von kurzfristiger Zurückhaltung. Austerität verschärft die Nachfragelücke nur. Öffentliche Schulden fungieren als notwendiger Gegenposten zur privaten Sparsamkeit, während Staatsanleihen sichere Vermögenswerte bereitstellen, die Haushalts- und Rentenersparnisse stabilisieren.

Schuldentragfähigkeit unter g > r: Wachstum, nicht Austerität, sichert die Zukunft

Seit 1950 hat das nominale US-BIP-Wachstum den nominalen effektiven Zinssatz auf Staatsschulden beziehungsweise die Renditen langfristiger Staatsanleihen in vielen Jahren übertroffen. Diese Dynamik g > r ermöglicht es der Volkswirtschaft, schneller zu wachsen als die Zinslast auf die Schulden, wodurch die Schuldenquote im Zeitverlauf stabilisiert oder verringert werden kann. Vorübergehende Umkehrungen traten in den 1980er Jahren auf, doch das Muster kehrte nach 2000 stark zurück. Da die Vereinigten Staaten in ihrer eigenen Reservewährung Kredite aufnehmen, ist ein klassisches nominales Solvenzrisiko deutlich geringer als bei Staaten, die in Fremdwährung verschuldet sind. Die Märkte spiegeln dieses Vertrauen regelmäßig in einer hohen Nachfrage nach US-Staatsanleihen und vergleichsweise günstigen Refinanzierungsbedingungen wider.

Inflation, Zinssätze und die Grenzen des Monetarismus

Monetaristische Behauptungen, Inflation entstehe hauptsächlich aus Geldmengenwachstum oder niedrigen Zentralbankzinsen, haben sich als unzuverlässig erwiesen. Der Inflationsschub von 2021-22 wurde durch angebotsseitige Schocks verursacht – pandemiebedingte Störungen, Energiepreise und geopolitische Ereignisse – und nicht durch überschüssige Nachfrage. Frühere Phasen sehr niedriger Zinsen erzeugten kaum Inflation. Preisdruck entsteht aus realen Faktoren wie Löhnen und Engpässen, nicht allein aus monetären Aggregaten.

Zinssätze sind kein natürlicher Marktpreis, sondern ein politisches Instrument, das von der Federal Reserve festgelegt wird. Wenn Inflation angebotsgetrieben ist, senken Zinserhöhungen lediglich Nachfrage und Beschäftigung, ohne das zugrunde liegende Problem zu lösen.

Niedrige Zinssätze als Motor von Investitionen und nationaler Erneuerung

Reale Zinssätze unterhalb des Wachstums beziehungsweise nominale Zinssätze unterhalb des nominalen Wachstums zu halten, fördert aktiv die Kapitalbildung, die der Nationalkonservatismus benötigt. Niedrigere Kreditkosten begünstigen Investitionen sowohl privater Unternehmen als auch des öffentlichen Sektors in Infrastruktur, Industrie und Humankapital. In einer Volkswirtschaft, die durch strukturelles privates Nettosparen geprägt ist, verhindern niedrige Zinsen, dass Gewinne in Finanzanlagen gefangen bleiben, und lenken sie stattdessen in produktive Verwendungen, die höhere Löhne und breitere Chancen unterstützen. Solche Zinsen stärken die Angebotsseite und sind unter Bedingungen freier Kapazitäten und produktiver Investitionsverwendung mit Preisstabilität vereinbar.

Gelenkter Handel als strategische Ergänzung

Donald Trumps reziproke Zölle und seine Politik des gelenkten Handels fügen sich natürlich in diesen Rahmen ein. Indem Überschussländer durch bilaterale Verhandlungen unter Druck gesetzt werden, zielt der Ansatz darauf ab, das Leistungsbilanzdefizit zu verringern und dadurch den Druck auf die öffentliche Kreditaufnahme zu mindern. Wenn das Leistungsbilanzdefizit beispielsweise um rund 3 Prozentpunkte des BIP verringert würde, könnte der strukturelle öffentliche Finanzierungsbedarf von rund 8 Prozent auf etwa 5 Prozent des BIP sinken. Konkrete Investitionszusagen oder Abkommen sollten dabei jeweils nach Jahr, Volumen und Verbindlichkeit unterschieden werden, da angekündigte Investitionen, politische Zielwerte und bereits realisierte Investitionen nicht dasselbe sind. Die Verringerung ausländischer Überschüsse könnte das erforderliche öffentliche Defizit senken und mehr Raum für Familiensteuerentlastungen und Industriepolitik schaffen.

Auf dem Weg zu einem kohärenten nationalkonservativen Rahmen

Die sektorale Saldenmechanik und die Bedingung g > r sind beobachtbare Regelmäßigkeiten, die in Jahrzehnten von Finanzierungsstromdaten verankert sind. Sie legen die Schwächen neoliberaler Politik offen, die öffentliche Schulden verurteilt und zugleich das Sparverhalten der Unternehmen sowie globale Ungleichgewichte ignoriert. Für die nationalkonservative Bewegung bieten diese Instrumente eine solide Grundlage pragmatischer Regierungsführung: strategischer Einsatz von Zöllen, notwendige Defizite und wachstumsorientierte Zinssätze, um breit getragenen Wohlstand zu erreichen. Blinde Austerität oder uneingeschränkter Laissez-faire würden Deindustrialisierung und soziale Erosion nur beschleunigen. Ein ernsthafter Konservatismus muss diese wirtschaftlichen Realitäten annehmen.

Quellen & Literatur

- Federal Reserve Bank of St. Louis (FRED) (2024). 10-Year Treasury Constant Maturity Rate (GS10). FRED. URL: https://fred.stlouisfed.org/series/GS10

- Federal Reserve Bank of St. Louis (FRED) (2024). Long-Term Government Bond Yields: 10-Year (IRLTLT01USA156N). FRED. URL: https://fred.stlouisfed.org/series/IRLTLT01USA156N

- Federal Reserve Bank of St. Louis (FRED) (2024). Nominal Gross Domestic Product Growth (A191RP1A027NBEA). FRED. URL: https://fred.stlouisfed.org/series/A191RP1A027NBEA

- Federal Reserve Board (2024). Financial Accounts of the United States (Z.1). FED. URL: https://www.federalreserve.gov/releases/z1/

- Flassbeck, H. (2024) Grundlagen einer relevanten Ökonomik. Westend Verlag. Available at: https://westendverlag.de/Grundlagen-einer-relevanten-OEkonomik/1627.

- FRED (2026). Net lending or net borrowing (-), NIPAs: Private/Gross private domestic investment; annual rate. Federal Reserve Bank of St. Louis. URL: https://fred.stlouisfed.org/graph/?graph_id=846048&rtd=1

- S. Bureau of Economic Analysis (BEA) (2024). National Income and Product Accounts (NIPA). BEA. URL: https://www.bea.gov/data/economic-accounts/national

Haftungsausschluss

Die in dieser Veröffentlichung vertretenen Ansichten geben ausschließlich die Auffassung des Autors wieder und spiegeln nicht notwendigerweise die Positionen des Instituts für konservative Wirtschaftspolitik (IKW) wider. Das Titelbild dieser Veröffentlichung wurde KI-generiert (Art. 50 EU AI Act).